珠啤降价增发募资扩产 产能利用不足引过剩忧虑

http://msn.finance.sina.com.cn 2012-02-06 10:23 来源: 新金融观察报

作者:新金融记者 刘子安 制图 曹磊

上市公司与参与定向增发的投资者是一种战略合作关系。对于上市公司而言,首要目的是融资,有了资金才能投项目;另外还要保证参与定向增发投资者的利益,增发价格的下降是双方博弈的结果。

龙年伊始,A股市场就传来了多家上市公司修改定向增发预案的消息,这些上市公司在新的预案中都将增发价格进行了大幅度下调,对募集股数进行了扩充,珠江啤酒就是其中的代表。

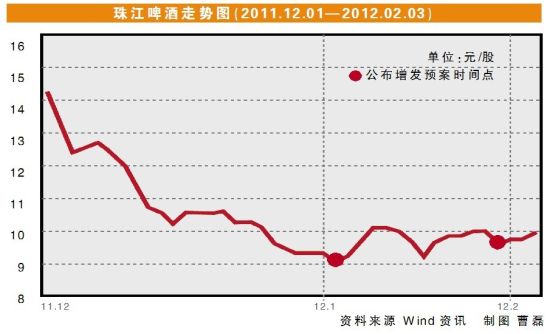

1月31日,珠江啤酒公布了调整后的增发方案,增发价下限由1月5日公布的10.37元/股下调至8.95元/股,增发股数由2.15亿股上调至2.5亿股,此次增发拟募资22.13亿元。与今年1月5日公布的10.37元/股的增发价格下限相比,本次的增发价格下限降低至8.95元/股;而上周五收盘二级市场价格为9.97元/股,高于1月5日9.08元/股的市场价格。

珠江啤酒:

产能过剩仍扩张?

在珠江啤酒股价回升的情况下,上市公司却主动下调了定向增发的价格。就此原因,新金融记者尝试与上市公司取得联系、询问相关缘由,但是始终未能成功。

一位券商食品饮料类上市公司研究员认为,珠江啤酒的行为一方面是因为增发是在此前20个交易日股票收盘平均价的基础之上打部分折扣,而当时股价正处于下跌之中,因此平均股价较高;另一个更重要的原因在于珠江啤酒筹资的急迫性,由于现在只是公司董事会公布了增发预案,在证监会正式批准前还应经过股东大会的批准等环节,一般来看这段时间不少于9个月,珠江啤酒令人意外的行为更主要是担忧在这段时间内证券市场出现系统性风险带来的问题,所以采取了保守策略。

珠江啤酒在增发预案中称,此次募集资金拟投向广州南沙珠江啤酒有限公司二期年产100万千升啤酒项目(投入13.43亿元)、湖南珠江啤酒有限公司首期年产20万千升啤酒项目(投入3.7亿元)、补充流动资金5亿元。

对于南沙二期项目,珠江啤酒表示,目前公司总部产能拟分别搬迁至梅州珠啤和南沙珠啤的生产基地,搬至梅州珠啤的建设项目(年酿造啤酒20万千升)及南沙珠啤的一期建设项目(年酿造及灌装啤酒30万千升)正在推进中,公司均以总部的部分设备及自筹资金投入建设,本次拟通过非公开发行募集资金,用于南沙珠啤的二期建设项目(年酿造啤酒100万千升及灌装啤酒50万千升),从而完成公司总部产能的整体搬迁。

对于湖南珠啤项目,上市公司称,目前湖南的啤酒市场属于群雄割据状况,湖南珠啤项目主要是为了在湖南抢占市场份额。湖南新增项目曾是珠江啤酒的IPO项目,到2010年公司上市时,股市已经不如2008年,原计划募资10亿元的IPO仅募到了3个多亿,所以才取消了湖南珠江啤酒项目。

上述研究员认为,珠江啤酒现在依旧需要大量资金扩充实力,公司产品主要在广东等南方地区销售,近几年要与燕京、青岛等品牌进行激烈的竞争,所以要想保住现在的行业地位,无非就是通过稳定当地市场销售情况和走出去扩张两种方式来应对。珠江啤酒主动调低增发价,主要还是为了牢牢吸引住有意参与定向增发的投资者,最终确保增发成功。

资料显示,目前珠江啤酒年产能在210万千升,年产销在120万千升,产能利用率不足60%,而燕京、青岛等啤酒企业的产能利用率达80%-90%。在这种情况下,有投资者怀疑,现在扩产若市场销售跟不上,公司必将陷入产能过剩的困境。或许正是以上的担忧,珠江啤酒在公布了非公开发行方案后,市场反应较为平淡。

近7成公司“破发”

1月4日至2月3日,珠江啤酒的股价从9.35元/股上涨至9.97元/股,让人惊讶的是与啤酒类上市公司中的龙头企业青岛啤酒(微博)和燕京啤酒相比,珠江啤酒的股价表现更为出色,青岛啤酒的股价从33.48元/股下跌至31.90元/股,燕京啤酒的股价也只是小幅从13.49元/股上升至13.54元/股。不过这依然难以让珠江啤酒对定向增发的前景抱乐观态度。

珠江啤酒降价增发的行为只是证券市场中的一个缩影。环顾市场,在整体萎靡的情况下,大部分有定向增发意向的上市公司都搁置了募集资金的行动。据Wind资讯统计,自2011年8月至今,公布了定向增发预案且未被停止实施的上市公司共有170家,其中115家上市公司的增发预案已经获得股东大会的批准。此外,共有32家上市公司的定向增发申请已经获得了证监会的批准但还未最终实施,这些上市公司中最早获批的时间为2011年9月2日。

根据规定,增发股份在获得证监会批准后应在6个月内完成增发;逾期未发行的,核准文件失效,须重新经证监会核准后方可发行。新金融记者注意到,这32家上市公司中的25家公司在二级市场的股价已经低于确定的增发价格或增发价格下限,这可能才是这些已经拿到定向增发批文的上市公司迟迟未完成资金募集的主要原因。

Wind资讯的数据还显示,截至新金融记者发稿,在以上170上市公司中共有114家公司在二级市场价格低于已确定的增发价格或增发价格下限。在这种情形下,实现定向增发将变得愈发困难,而一些上市公司为了实现增发,募集资金能够顺利完成,不得不修改增发预案。

中邮证券刘启在接受新金融记者采访时认为,上市公司与参与定向增发的投资者是一种战略合作关系。对于上市公司而言,首要目的是融资,有了资金才能投项目;另外还要保证参与定向增发投资者的利益,增发价格的下降是双方博弈的结构。对于参与定向增发的投资者,他们更多的是关注股票解禁时的股价,以更低的价格买入更多的股权,才能保证利益最大化。