个税实施新标准 月入6000元可少缴税330元

http://msn.finance.sina.com.cn 2011-08-18 15:55 来源: 北国网-辽宁日报

个税实施新标准,你每月可少缴多少税。东方IC供图

个税实施新标准,你每月可少缴多少税。东方IC供图

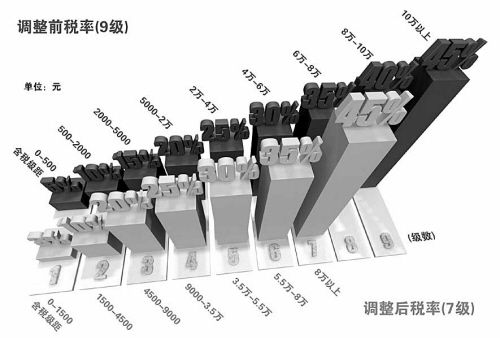

新标准将个税免征额提高到每月3500元,9级超额累进税率修改为7级。具体说来,个人所得税的计算方式如下:

步骤一:本月收入(扣除三险一金)-个税免征额(3500元)=应纳税所得额

步骤二:应纳税所得额×对应的税率-速算扣除数=缴税金额

例如,你月收入6000元(扣除三险一金),

9月1日后缴税个税金额是:

(6000-3500)×10%(对应税率)-105(速算扣除数)=145元

工资、薪金所得适用税率(共7个级别)

级数 含税级距 税率(%) 速算扣除数

1 不超过1500元的 3 0

2 超过1500元至4500元的部分 10 105

3 超过4500元至9000元的部分 20 555

4 超过9000元至35000元的部分 25 1005

5 超过35000元至55000元的部分 30 2725

6 超过55000元至80000元的部分 35 5505

7 超过80000元的部分 45 13505

不同收入者个税缴纳变化

月收入(扣除三险一金) 现行标准缴税金额 9月1日后缴税金额

3500 125 0

4000 175 15

4500 250 30

5000 325 45

5500 400 95

6000 475 145

6500 550 195

7000 625 245

7500 725 295

8000 825 345

8500 925 445

9000 1025 545

9500 1125 645

10000 1225 745

个体户纳税额咋计算?

新旧标准相结合

修改后的税法对个体工商户的生产经营所得也做出新的规定。同时,该规定也适用于个人独资企业和合伙企业的生产经营所得。在计算方法上,个体工商户、个人独资企业、合伙企业2011年9月1日(含)以后的生产经营所得应适用税法修改后的减除费用标准和税率表(见下表)。

由于新税法的施行时间是在年度中间的9月1日,年终汇算清缴时涉及分段计算应纳税额的问题,需要分步进行:

①按照有关税收法律、法规和文件规定,计算全年应纳税所得额;

②先计算前8个月应纳税额:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12;

③再计算后4个月应纳税额:后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12;

④全年应纳税额=前8个月应纳税额+后4个月应纳税额。

如某个人独资企业全年应纳税所得额为45000元(其中,个人独资企业投资者本人的减除费用标准,前8个月按2000元/月计算,后4个月按3500元/月计算),则其全年应纳税额计算如下:

前8个月应纳税额=(45000×30%-4250)×8/12=6166.67元

后4个月应纳税额=(45000×20%-3750)×4/12=1750元

全年应纳税额=6166.67+1750=7916.67元

据了解,对企事业单位的承包经营、承租经营所得也是比照这个计算方法计算缴纳个人所得税。需要注意的是,这个计算方法仅适用于纳税人2011年的生产经营所得,2012年以后则按照修改后的税法全年适用统一的税率。

级数 不含税级距 税率(%)

1 不超过15000元 5

2 超过15000元至30000元的部分 10

3 超过30000元至60000元的部分 20

4 超过60000元至100000元的部分 30

5 超过100000元的部分 35

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表

国税总局刊文解读新税法

举例讲年终奖纳税额计算过程

热点追踪

继声明称未发布过“第47号公告”之后,国税总局16日下午在其网站公布了一篇名为“国家税务总局负责人解答执行新个税法三大问题”的解读。该文举例说明了“纳税人获得年终奖当月的税额”计算过程,但该方法与税法修改之前的算法存在不同之处。

国税总局网站显示,该解读来源于新华社记者13日对该局官员的专访。该文举例说明了“纳税人获得年终奖当月的税额”计算过程。

“举例来看,韩先生在某一公司工作,2011年12月3日取得工资收入3400元,当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?这位负责人说,韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。具体计算公式为:应纳税额= (24100+3400-3500)×10%-105=2295元。”

记者发现,该算法与过去年终奖的算法存在一定差别。按照过去算法,应先将年终奖除以12,以得出的商确定税率和速算扣除数,以上述数据为例:应纳税额=24000×10%-105。该文中算法与过去算法最大区别在于,用年终奖乘以税率时,是否需要“补足差额”。

针对此问题,国税总局税收科研所副所长靳东升表示:“没有明确公布新算法之前,一般都应该按照过去算法计税。”但该专家同时表示,定于9月1日实施的新税法,在实施前进行微调也是有可能的。

据《新京报》

月入两三千,生活不宽裕

网友调查

全国个人所得税起征点提高后,中等收入阶层是最大受益者,他们的纳税金额明显减少,这有利于减轻居民税收负担,促进消费。在当前CPI高涨的背景下,显得尤其有意义。

昨日,记者针对个税起征点从2000元提高到3500元,以及当前中等收入者的收支情况,在本报超级QQ上进行了一次调查。结果显示,几乎所有的网友都对个税新标准表示支持,主要理由是在当前的物价水平下,月收入两三千元属于工薪阶层,理应排除在个税缴纳群体之外。

桑嘿嘿:四千多元的工资,每个月也攒不下来多少钱,一般都是跟朋友出去吃饭了,再就给女朋友买点东西啥的。前几天女朋友电话丢了,我用一个月的工资给她买个手机,也有压力。

小猪:每月挣近六千元,但是每月有两千元的房贷,压力不小。自从有了房子,花钱就不那么大手大脚的了。但平时偶尔买衣服吃饭看电影,一个人花还行,能攒下来两千多吧。

爱猫的鸟:我每个月能挣三千来块钱,除了吃饭和装修房子,剩不了几个钱,生活小有压力。

李李:刚上班半年,月收入两千多元,想想以后房贷啊车贷啊,头发都愁白了。

童童:现在收入两三千元,也就够一般的生活水平,养房很困难,养车就更别想了。

(李庆实)

本版稿件除署名外由记者张晓宁采写