银行暴利倒逼金融市场化改革

http://msn.finance.sina.com.cn 2012-03-23 01:19 来源: 国际金融报

■ 本报记者 卫容之 实习生 李柯达

资料图

CFP图

被贴上“暴利”标签的银行业利润话题再次引起公众热议。对比银行的大赚特赚,居民储蓄却长期陷入“负增长”,“嗷嗷待哺”的实体经济也萎靡不振。

不过,在3月10日的全国政协经济组小组讨论会上,多位银行高管齐声回应:“银行业高利润是个误会!”

对此,全国人大财经委员会副主任吴晓灵强调,必须全面客观地看待银行利润,与此同时,银行业决策者也必须认真考虑深化改革。

正方

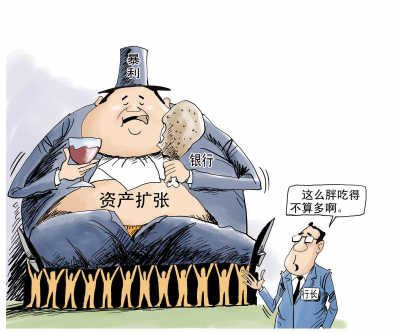

利润高到自己不好意思公布

引爆“暴利说”导火线的,是民生银行行长洪崎的一句话。“企业利润那么低,银行利润那么高,所以有时候利润太高了,自己都不好意思公布。”洪崎说。

2月17日,银监会统计显示,去年我国银行业金融机构2011年总资产113.28万亿元,同比增长18.9%。商业银行净利润超过万亿元大关,达到10412亿元,创历史新高。

国有银行盈利指标也远超外资银行。2011年,全国商业银行的资产利润率(ROA)达到1.3%,净资产收益率(ROE)也在20%左右;与之对应,花旗银行2011年度的这两项数字仅为0.6%、6.6%。

“中国银行业盈利的主要来源依旧是存贷款息差。尽管今年货币政策的紧缩导致银行房贷量大幅下降,但企业对资金的需求始终旺盛,所以银行的息差反而有所扩大。”上海师范大学金融工程研究中心主任孙茂辉向《国际金融报》记者分析。

资料显示,16家上市银行,去年前三个季度的净利差收入超过1.2万亿元,占营业总收入的80%,其中,五大国有银行为71.7%,股份制商业银行为90%以上。

中国国际经济交流中心副秘书长陈永杰则公开表示,因为净利差收入的存在,现在银行业的利润,不仅高于制造业,甚至比公认的烟草、石油等垄断行业还要高。事实上,16家上市银行在2011年前三季度,共实现净利润近7000亿元,占当时沪深两市全部上市公司1.58万亿元净利润的四成以上。

“另一方面,随着银行进行股份制改革以及与国际接轨,中国银行业的中间业务等收入也大幅增加了。”孙茂辉补充说。

官方公布的数据显示,目前银行业的服务项目共计1076项,其中226项免费,占比21%;收费项目850项,占比79%。在银行业服务项目中,个人业务服务项目共276项,其中个人有偿服务项目共196项。

此外,还有分析人士指出,实施紧缩政策以来,银行疯狂发行理财产品,在变相揽储的同时,其隐形收费也不菲。

不过,在中国价值指数首席研究员崔新生看来,“银行业利润激增源于垄断,由此导致市场不充分竞争,使得银行拥有绝对的定价权。”

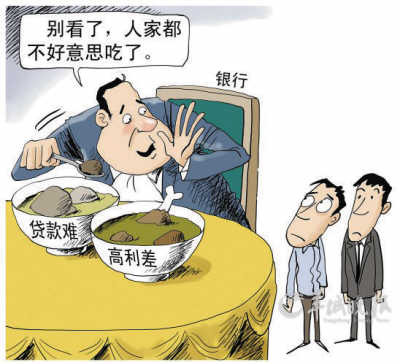

反方

万亿利润大头都给政府拿走

不过,面对上述指责,银行界人士坐不住了。

今年全国两会期间,央行行长周小川在答记者问时,提出了自己不同的看法。“用‘暴利’这个词恐怕有些过分了。”他认为,经济周期的调整左右着银行利润的增长。

中国农业银行副行长潘功胜指出,银行业利润没有和工业企业背离,而且银行利润来自规模扩张,而不是价格提高。

在3月10日的全国政协经济组小组讨论会上,中国进出口银行董事长李若谷向媒体解释称,“银行每年新增贷款7万亿,要按12.5%资本充足率,银行一年的利润才1万亿,8000亿补充资本金了,剩下的还有分红还有成本,大头都给政府拿走了!”

李若谷的这一观点,得到了中国银行业协会专职副会长杨再平的赞同。杨再平表示,银行资本充足,有足够的拨备,行业就能保持稳定,对整个社会而言是好事。“金融危机后,美国为救助银行花了7万多亿美元,相当于它一年GDP的一半。我国的银行在上世纪90年代中后期有问题,为救助发行2700亿特别国债,又相继注入五六百亿的外汇储备充实子资本金,以后实际上还有很多的注入。”他认为,反观当下,中国银行业发展态势良好,便不需要纳税人拿钱了。

杨再平也否认银行业比其他行业利润高,“《财富中国》500强里边ROE排名最前面的40家企业,没有一家是银行。”他还列举数据称,2011年,烟草行业的ROE是22.8,银行业的是20.4,证明陈永杰的计算方式有误。

不仅“暴利说”遭到驳斥,连“净利差”与“手续费”这两项在质疑者看来是导致“暴利”形成的盈利模式,也一一被银行业界人士所否认。

“说银行‘在高利差的金山上躺着也赚钱’都是不太了解情况的说法。”工行行长杨凯生在全国两会期间表示,从世界范围来看,中国银行的利差甚至是偏低的。

“‘银行暴利说’本身带有感情色彩。”中央财经大学教授郭田勇向记者表示,杨凯生的说法有一定道理。目前,我国银行业净息差水平在3%左右。具体而言,中、农、工、建等国有银行相对低一些,一般在2.5%左右;股份制银行和城商行普遍高一些,一般在3%以上;而从国际上看,欧美等发达国家净息差水平比中国高,如美国、意大利的长期平均净息差为3.98%、3.49%。

另外,对于手续费,深发展董事长肖遂宁认为,虽然增速快,但这恰好从另一个角度证明,这部分收入之前的基数太小了。

改革

打破垄断,放宽准入,允许竞争

对此,吴晓灵强调,必须全面客观地看待银行利润。“不过,人们的批评不无益处,它迫使银行业决策者认真考虑改革的深化。”

“首先,应该采取存款单边加息与降低存款准备金率的政策措施。”陈永杰这样支招。据介绍,采取单边加息,就是在贷款利率不动的情况下,提高银行的存款基准利率。在他看来,贷款利率不动,就能够减少银行由于利差导致的收入过高和利润过高。

陈永杰还认为,必须逐步实行利率市场化。“单边加息是短期政策,而利率市场化这个问题不解决,银行业暴利的问题就无法得到根本解决。”他分析称。

“在我国间接融资主导短期内难以改变的格局下,采取单边或双边加减息的方式缩减银行盈利是可行的。”尽管郭田勇认为,利差高并不是我国银行业高盈利的首要原因,但这并不意味着不能采取缩利差的方式来削减盈利。

但在郭田勇看来,虽然理论上,利率市场化会使银行利差收窄,并导致利润减少。“但由于我国银行业准入门槛较高,实现利率市场化后形成相对垄断,再加上中国资金需求刚性较强,导致银行贷款利率不降反升。”他担心此招难以奏效。

“要在根本上解决银行高盈利问题,要通过资本市场的发展,不断扩大直接融资,提高直接融资在社会融资中的比重来完成。”郭田勇强调。

崔新生也指出,“银行业的问题要根本解决,就要允许竞争,要用市场的办法来解决。”

值得关注的是,日前,央行行长周小川在《中国金融》杂志上撰文表示,要健全资本约束机制,推进股权多元化,切实打破垄断,放宽准入,鼓励、引导和规范民间资本进入金融领域。

不过,复旦大学经济学院副院长孙立坚在接受《国际金融报》记者采访时则担忧称,人们只盯着“暴利”,而忽视了缩减“暴利”的最优路径。孙立坚强调,今天中国银行业流动性风险在不断积聚,即使银行业有着丰厚的“利润”,也冲销不了这两年由地方债和楼市按揭贷款所造成的、日益恶化的银行“资产”。

“我们要能扶持实业的银行,就得建立资产优化的银行。”孙立坚认为。