高通胀退休老人如何应对 固定收益信托跑赢CPI

http://msn.finance.sina.com.cn 2011-08-09 14:03 来源: 中国经济网

在物价持续上涨的高通胀状态下,广大老百姓不得不面临个人资产“被缩水”的尴尬境地。其中,领取养老金的退休人员由于领取固定收入,又面临养老、医疗等问题,所受影响更大。

面对这样的生活,退休人员的投资理财到底该如何抉择?不追求太高收益,只求风险低、能跑赢CPI,有没有一条合适的道路供大家选择?

理财案例:

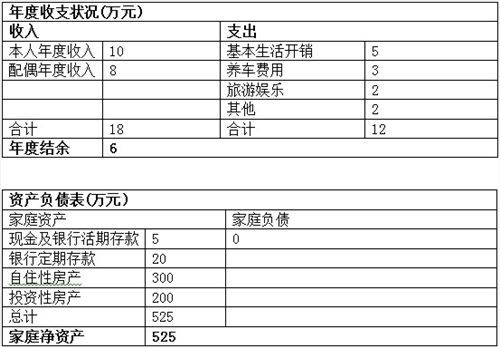

王先生今年60岁,原为北京某企业高管,刚刚退休,退休后年收入约10万元,爱人金女士58岁,为北京某医院的医生,已退休,目前被单位返聘,年收入约8万元。夫妻两人拥有住房2套,一套在北京,用于自住,一套在青岛,用于投资。拥有汽车一辆。2个儿子1个在国外定居,1个在北京工作,均已自立,不需要父母操心。

2005年夫妻二人在金女士的老家青岛购置海景房一套,当时的购买价格仅仅为50万元,伴随着近几年国内房价飞涨的浪潮,青岛这套海景房已大幅升值。2011年6月份左右,正好有人看中了这套海景房,愿意出价200万购买。王先生跟金女士一商量,房子已升值4倍,未来再上涨的空间有限,打算售出此套房产,但是出售房产后的资金该如何打理,还没有想好。

家庭财产现状明细:

|

理财目标:

由于王先生和金女士均已退休,主要的理财目标是为了养老、医疗以及改善退休后的生活品质。他们虽然投资过股票、基金等产品,但都业绩不佳,感觉风险较大,希望在接下来的时间选择风险最小并且保证收益的投资方式,同时还想留笔钱给孩子。

理财分析及建议:

王先生和金女士均已退休,对风险承受能力较低,属于偏稳健保守型投资者,因此资产配置最重要的目标是保值,跑赢CPI,并适度搭配一定比例的风险类资金如股票和基金,来提高资产收益率。

在售出青岛住房,获得200万金融资产后,建议资产配置如下:

低风险类80%――约160万左右,投资于固定收益类产品,如年收益10%左右的信托、银行固定收益类理财产品、保本类的结构型产品等。

高风险类10%――约20万,投资于股票、股票型基金等。

现金、活期存款等10%――约20万左右,平常也应预留一些随时可以动用的备用金,可以直接放在银行里,也可以买成货币基金,需要时赎回即可。

经过权衡比较,王先生和金女士决定拿出160万资金投资年收益10%左右的固定收益类信托产品,这样以来王先生和金女士一年增加了16万的收入,年度结余达22万元,较好的抵御了通胀,并对未来养老生活充满信心。

(作者:中国对外经济贸易信托有限公司 财富管理中心 黄静)

(责任编辑:何欣)