人民币PE拐点“信号”:募资趋难潘沩

http://msn.finance.sina.com.cn 2011-09-26 09:16 来源: 21世纪经济报道

|

本报记者潘沩上海报道

“现在股市跌得这么厉害,投资机会很好,我为什么还要扔几千万给GP们去投一级市场,而且还要等上几年才看得到回报?”当被问及人民币PE基金募资事宜时,一位LP投资人双手一摊,反问记者。

这位曾经投资过美元及人民币基金的LP现在变得相当谨慎,虽然其投资的人民币PE基金尚未到期,目前的总体回报尚看不出来,但其对该基金投资的一些具体项目却并不是特别满意。

多位PE基金的GP管理人士告诉记者,8月以后,募集人民币PE基金变得更难。特别是一些没有品牌的GP团队,8月后很难募到资。

这背后有多重原因:目前流动性太差,一些机构和个人没有余钱来投资;二级市场一直跌,有些投资者觉得还不如现在进场买股票更为可控;

另一个PE行业发展的大背景则是,过去两年人民币基金的爆发式增长,合适的LP已经被抢得差不多,新的LP难以培育,过往的LP还没拿回本金和回报,而专业FOF尚未形成气候,这使得人民币基金的LP市场显得紧缺。

即便是一些有品牌的外资基金,其募集人民币之旅并不轻松。全球排名前几位的PE巨头TPG的人民币基金募集,就被认为很不顺利。

从近十年的PE发展周期来看,牛市时期募资,熊市时期投资,是聪明的基金生存的法则。在上一轮金融危机期间,曾有不少PE基金出现过后续资金不上或者募资全面停止的困难,而在新一轮经济“涨潮”阶段,不少品牌PE已经有先见之明,先囤积资金,等待市场低迷投资估值下降的时候出手投资。

货币政策对PE募资的影响

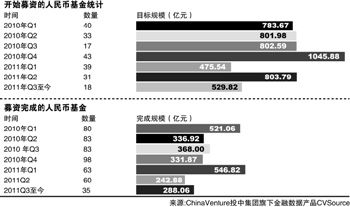

从投中集团统计的人民币基金募资情况来看(右图),2010年和今年,募资市场都是一季度募资数量和金额最多,其他几个季度差一些。今年二三季度,人民币基金从募资金额来看,比去年同期下滑40%-50%。

上海一位PE基金的GP合伙人分析:“这很正常,今年货币政策那么严厉,大环境变差了;人民币基金主要的LP还是企业,企业都是年初钱多年末钱少的。也有一部分原因是,二级市场阴跌,原本想在一级市场投机的钱就不来了。”

他认为:“这个现象很快会缓解。现在银行准备金率超过20%,这样的情况不可能持续太久;另外新一年要来了,银行有新的信贷指标,一般来说,银行第一季度的信贷占全年指标的40%。到时货币自然就宽松了。”

某股份制银行负责给PE基金融资的人士告诉记者,“募资一直都不好做,募资的过程很复杂,个人投资者又都很慎重。以前燥热的那批资金该投的已经投了,暂时还没拿到回报;而比较理性的那批人现在更理性。适合的个人LP会越来越少,这是一定的。现在好的GP团队还是有机会,没有品牌的GP很难募得到。”

浙江一位PE基金的GP管理人士私下表示:“近几个月,很多机构通过银行路演(募资),基本无功而返”。

但这或许跟浙江特殊的环境有关系。浙江一直是PE募资的大市场之一,但浙江的民间信贷非常发达,今年的流动性整体紧张,银根缩紧之下,很多资金都选择投放高利贷了,而不愿意投资相对而言投资周期比较长的PE股权投资基金。

诺承投资管理合伙人王东亮,更多的感受还是眼前募资市场的冬天。他告诉记者:“8月以后,募资就变得非常难了。一来是整体流动性太差,没有富余的可投资资金,二来跟募资主体有关。上半年,一些较受追捧的Pre-IPO基金等都完成募资了。下半年主要是一些强调自身独特策略的基金在融资,对于还在初级阶段的人民币基金,LP市场接受度一般。”

今年4月,达晨创投完成了“达晨恒泰基金”的募资,募资规模近35亿元。在这前后,江南资本、硅谷天堂、松禾资本先后顺利募资。而九鼎投资,从来没有停止过募资的脚步。

外资基金募人民币PE挑战更大

去年末以来,多家外资基金开始募集人民币基金。据记者多方获知,他们的募资之旅并不顺利。

知名机构TPG(美国德克萨斯州太平洋投资集团)便是其中一个。去年,TPG先后宣布计划在上海和重庆分别募集50亿的人民币基金。多位接受采访的业内人士都告诉记者,直到现在都没听到任何声音,其募资走得并不顺利。

人民币PE拐点“信号”:募资趋难

一位协助基金募资的人士分析:“有些PE,是跟政府达成了备忘录,当地政府会号召国有企业投资。这里可以解决1/3的募资额,更理想的情况是解决一半;剩下的则还是要拿到社会上找民企或者个人来募资。而在中国,最受欢迎的是做Pre-IPO项目做得好的基金,而不是外资基金。”

不管是受当下吵得沸沸扬扬的VIE模式的存亡风险,还是今年美股市场的波动性影响,抑或也受国内IPO市场的诱惑,几乎所有的外币PE基金,都开始设置人民币基金,“双币模式”成为PE市场的“标配”。

但不得不承认,人民币募资、投资和退出,这是两种完全不同的产业生态链。PE这些外资基金找项目时和推动一些企业在本地上市方面,灵活度等的确比不过一些人民币PE基金。

一家总部设在广东的PE基金合伙人分析认为:“规模20亿的基金,如果找民营企业募资,是很不好募的。按有限合伙人的规定,合伙人不能超过50人,起步价要四五千万,那这个企业起码有一个亿元闲钱做投资,分四五千万到私募。即便如此,LP投资人未必愿意把四五千万投到一只基金,而更倾向于分到几只私募基金。所以,企业最愿意投的私募基金,是进入门槛为一两千万的。”

事实上,大部分有一定品牌的PE机构在募资的时候,在对LP的选择上,都会设定至少一千万起步的门槛,这一方面是通过投资门槛,过滤真正具备投资实力的LP群体,要知道,一个PE基金从募资、投资到退出的周期,平均都在5-7年左右,如果资金实力不够的个人LP投资者,是很难承受这样的投资期间的。

找国企或者国有机构募资,是规模比较大得PE要完成募资的“基石”选择。比如国开行、社保、保险基金、地方政府等,此前凯雷的人民币基金,便有北京市政府作为主要发起的投资方和其他主要LP的协调方。

多种募资方式并行:

第三方机构、银行、信托、FOF…

从最近三年来人民币基金整体规模的快速增长来看,PE市场的扩容造成了对LP市场的分流,有投资实力的个人LP群体有限,这使得一些基金不得不“想办法”通过其他的方式募资。从形式上,能绕过人数的做法是通过信托或者是专业的FOF机构。

一位向外资基金提供募资中介服务的人士告诉记者:“由于外资机构以前都是在国外找LP募资,在募集人民币时,没有门路认识江浙和广东的富人,于是就找第三方机构来募资。像红杉资本前两年的10亿人民币基金,就是找诺亚财富募资的,他们实际上的LP是超过50人的。”

亦有外资基金跟信托公司合作。像最近的春华基金通过平安信托来募资,今年5月开始募人民币的摩根士丹利PE基金,和杭州工商信托合作。

记者获得“一份平安财富秋实集合资金信托计划”,上面显示,这一信托计划打算募资30亿,准入门槛是300万元,将投资于平安创新资本,平安创新资本将是春华人民币基金唯一的LP。据此可知,春华基金通过信托来募资,绕过了合伙人不能超过50人的限制。

但是,真实LP人数过多,会带来基金管理的麻烦――LP人数越多,GP团队跟LP沟通的成本就越高,投入的时间和精力也会随之增长。

此外,信托公司持股的公司要IPO时,有一定政策风险――证监会不支持信托公司作为上市公司发起人股东。四年前,中国太保601601.SH)IPO时,即在招股书中披露,几家持有其股票的信托公司,纷纷将股票转让给其他公司。而一开始跟本土LP打交道的人民币基金,早早便意识到这些,大多采用并行基金,单只基金通常不会超过10亿元,这样避免触及单个基金50个合伙人的“红线”。