美欧金融市场动荡 大宗商品轨迹改变

http://msn.finance.sina.com.cn 2011-09-30 07:08 来源: 中国经济网

|

|

|

9月末的大宗商品市场,步步惊心。

进入银行流动性风险阶段的欧债危机、令人失望的美联储重振经济措施、大幅下调的全球经济增长预期,使得投资者情绪处于风险极度厌恶状态,这让全球大宗商品此前的运行轨迹完全改变。

申银万国李慧勇认为,只要不阻止银行流行性危机,金融危机都是殊途同归――银行信贷收缩导致实体经济危机。如果欧洲不果断实施降息与大规模量化宽松,欧债危机将会进入新的阶段――实体萧条。

美联储9月21日宣布延长其持有的4000亿美元国债期限等措施来刺激经济,全球股市、大宗商品市场全线暴跌。

李慧勇认为,这是市场丧失信心的表现。对美联储的信心丧失从银行与实体开始,最终传导至市场。宽松货币政策对于当前美国经济走出泥潭作用甚微,从第二轮量化宽松措施看,宽松货币政策只是成功地制造了一轮通胀,并输出至新兴经济体,新兴经济体随之被动紧缩进而制约了全球经济与商品需求。

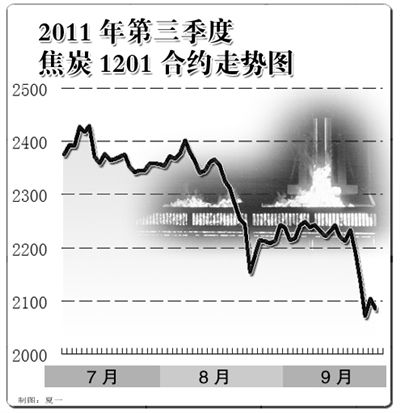

焦炭――基本面相对稳定

今年4月15日,焦炭期货在大连商品交易所上市。焦炭期货价格在5月中旬达到顶峰,最高点的价格达到2444元/吨。进入8月,受国外经济形势影响,焦炭价格剧烈下跌。

兴业期货分析师龙玲认为,三季度由于欧洲债务危机、美国债务上限谈判等多重事件影响,国际国内经济局势复杂多变,大宗商品出现接连暴挫,焦炭价格难以独善其身。

与外围影响因素多变相比,焦炭基本面相对稳定。海关最新统计数据显示,8月份煤炭进口量为1659万吨,增长25.12%,较7月份1753万吨的年内高点减少94万吨,跌幅为5.37%。今年前8个月共进口煤炭1.045亿吨,同比减少246万吨,下跌了2.3%。

对于后期焦炭的走势,新湖期货研究所研究员许民强认为,四季度焦炭价格会有所好转,整体会保持震荡偏强的趋势。短期受到国外利空消息的影响,焦炭近期上涨的动能明显不足。但从中长期来看,随着大秦线检修、冬储临近以及金九银十季节的到来,基本面的多个因素都支撑焦炭价格。

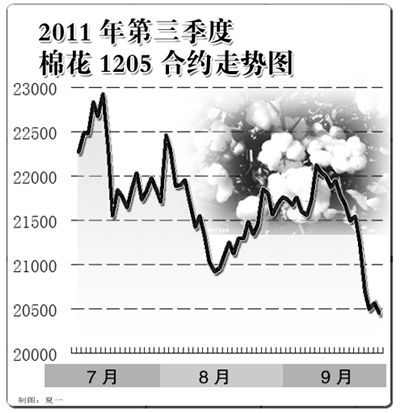

棉花――收储计划支撑

三季度棉花市场的焦点是收储计划出台,国储将以每吨19800元的价格敞开收购新棉的计划给处于持续调整的棉花期货市场带来了支撑。

一般来说,我国棉花常规年产量在650万吨左右,国家敞开收购后,理论上可以收购国内近一半的棉花产量,即300万吨。纺织企业实际年需求棉花大概在1000万吨左右,不足部分需要从国外进口。每年的9、10月份是传统的行业旺季,在经过了半年的去库存化之后,下游企业将有一定的补库需求。

万达期货棉花研发中心总监张闻民认为,短期内,棉花价格将围绕收储价格在19000元至22000元区间上下窄幅波动。明年二三季度,国家储备棉收购结束后,国内市场棉价将受各棉花主产国普遍增产10%至20%制约影响,国内棉花价格将维持低价而难以大幅上涨,但国内外经济和商品形势将逐渐明朗,棉价趋于灵活多变。

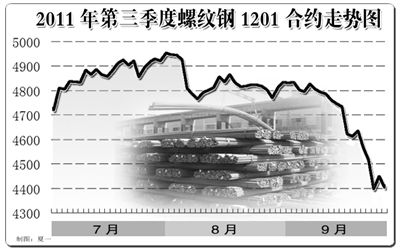

钢材――成本上涨明显

金融市场的影响因素对于工业品的影响要远甚于农产品。金融市场本身的脆弱性和不确定性,给钢材期货的走势蒙上阴影,短期承压明显,同时市场资金面仍然紧张,对于资金密集型的钢铁行业压力仍然很大。

近期值得关注的是虽然钢价维持低迷,但原料价格尤其是铁矿石价格持续上涨,国内矿价格创下年内新高,国际海运费价格也大幅增长,推动外矿价格回升。钢坯价格也居高位,原材料价格的上涨给钢厂带来很大的成本压力。

从需求方面看,钢材下游各行业将迎来“金九银十”的传统消费旺季,其中,保障性住房对钢市的带动作用显而易见。同时,汽车行业在8月份逆市回暖,这让市场对于钢材的终端需求回升有所期待。

(责任编辑:马常艳)