收评:权重护盘无效 量能萎靡沪指跌0.60%再创新低

http://msn.finance.sina.com.cn 2011-10-21 15:01 来源: 中国经济网

|

点击查看最新股市行情

查看最新股市消息,请关注金融证券频道中经即时解盘

今日回顾

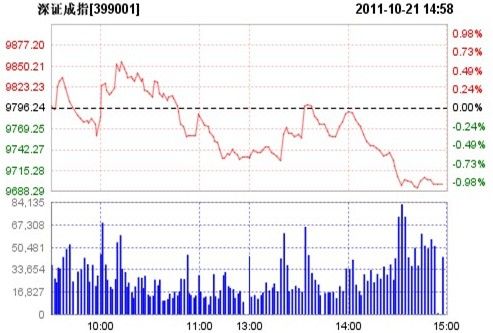

今日两市开盘涨跌不一,股指小幅震荡后逐渐走低,10点左右石油、银行、券商、水泥、保险等权重板块轮番拉升,沪指震荡冲高至2340点附近后承压回落,随后股指一路震荡下行。午后股指低位震荡后进一步下行,沪指一度下探至2313点再创31个月来新低,深成指创15个月来新低,创业板指亦创新低。随后水泥、石油、券商、煤炭、地产等权重板块携手拉升,两市股指震荡上行并一度双双翻红,但量能未能有效放大,尾盘股指再度走低。截止收盘,沪指报2317.28点,跌14.09点,跌幅0.60%,成交437亿元;深成指报9697.21点,跌99.02点,跌幅1.01%,成交398亿元。

今日A股市场出现了震荡中重心下移的趋势。盘面显示出,市场的压力主要来源于两点,一是前期强势股的纷纷倒戈,较为典型的有新股与次新股、稀土永磁等品种,不少品种出现在跌停板上,看来,越来越多的资金开始弃庄,考虑现金为王,从而加剧了市场的担忧与压力。二是经济增速放缓后,景气回落的行业数量越来越多,尤其是大宗商品期货价格的急跌更是强化了这一预期。受此影响,A股市场调整压力是绵绵不绝。与此同时,A股市场的成交量再度低迷,尤其是沪市的量能再度回落至400亿元的水平,看来市场的谨慎心态浓厚。在此背景下,大盘的短线趋势仍有向下的迹象。因此,在操作中,建议投资者宜谨慎,不宜加大仓位。【更多精彩尽在中经即时解盘】

焦点板块及个股

【板块异动】纺织板块走势分化,华芳纺织涨逾4%。纺织板块午后走势分化,部分个股表现较为活跃。截至14:08,ST源发涨4.96%、华芳纺织涨4.08%、海欣股份涨2.66%。

【板块异动】多晶硅板块全线下跌,南玻A逼近跌停。昨日表现较差的多晶硅板块今日弱势依旧,板块个股全线下跌。截至14:37,南玻A逼近跌停、有研硅股跌6.94%、精功科技跌6.58%、天威保变跌5.45%。据中国证券报报道,从四月份开始,受光伏主要市场欧洲调整补贴政策的影响,多晶硅价格一路下跌。其中,5月的价格从每吨50万元降到35万元;进入9月份以来又加速下跌并跌穿历史最低点,目前价格约为每吨25万元。一位长期跟踪光伏行业的分析人士表示,欧债危机是本轮下跌的元凶,而欧债危机至今仍未解决;近期组件和硅片跌得很多,而多晶硅跌速不快,后期多晶硅仍会补跌。

【板块异动】房地产板块盘中拉升,中天城投涨停。房地产板块早盘盘中出现拉升,部分个股涨幅居前。截至10:13,中天城投涨停,合肥城建、云南城投涨逾6%;权重地产股方面,万科A涨1.00%、保利地产涨0.94%。

【板块异动】银行板块早盘走强,民生银行涨2.44%。近期表现较好的银行板块早盘继续走强,板块涨幅居前,个股全线上涨。截至10:19,民生银行涨2.44%、华夏银行涨2.39%、浦发银行涨2.06%,招商银行、北京银行等涨幅均超过1%。

【板块异动】券商股表现较好,转融通进入倒计时。券商板块早盘表现相对较好,个股上涨居多。截至10:27,国海证券涨2.93%、国元证券涨1.27%、中信证券涨1.15%。据媒体报道,转融通已进入倒计时,实施方案有望近期出台。此外,证监会正考虑允许券商开展股票回购交易。中信建投分析师魏涛表示,证券业目前处于低谷,但政策趋好。股价和估值处于历史较低水平。在市场底部逐渐确立的前提下,券商股业绩反弹将较快,可给予配置。

【板块异动】传媒板块早盘出现回调,天舟文化跌逾7%。前期表现较为活跃的传媒板块早盘出现回调,板块跌幅居前,个股九成下跌。截至10:46,天舟文化跌7.56%领跌、奥飞动漫跌4.46%,出版传媒、华谊兄弟跌幅均超过3%。

谈股论金

今日财经关键词:地方债、融资、央票利率、房产税、环境税、云计算、物联网

上海浙江广东深圳获批自行发债

财政部20日消息,经国务院批准,2011年上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。通知称,自行发债是指试点省(市)在国务院批准的发债规模限额内,自行组织发行本省(市)政府债券的发债机制。通知指出,2011年试点省(市)政府债券由财政部代办还本付息。试点省(市)发行政府债券实行年度发行额管理,2011年度发债规模限额当年有效,不得结转下年。

社会融资总量逐季减少三季度环比大降逾四成

央行20日发布的数据显示,今年前三季度社会融资规模为9.80万亿元,比上年同期减少1.26万亿元。扣除此前公布的上半年社会融资总量,三季度仅为2.1万亿元,较二季度大幅下滑超过40%。今年以来,一、二、三季度的社会融资规模依次递减,一季度高达4.19万亿元,二季度为3.57万亿元,三季度下降至2.1万亿元。

三年央票下降一个基点公开市场释放微调信号

央行昨在公开市场发行了200亿元三年期央行票据,出乎市场预料的是,其发行利率水平由上周的3.97%下降了一个基点,至3.96%。一个基点的变化虽然细微,但其意义却不寻常。由于央行票据采用市场化发行方式,即以商业银行的需求为主导,而本周三年央票发行规模与上周持平,仍为200亿元,但是发行利率却下行一个基点,这表明在配置压力下本周商业银行的实际需求量超过了发行规模,最终央行通过下调发行利率水平,使其发行规模不再进一步扩大。

前三季度全国税收同比增27.4%房产税增速回落

财政部昨天公布2011年全国前三季度税收收入情况分析,数据显示,1至9月全国税收总收入完成71292.18亿元,同比增长27.4%。根据此前公布的财政情况统计,1至9月全国财政收入81663.34亿元,同比增长29.5%。房地产营业税和契税同比分别增长20.1%和25.0%,比去年同期增速分别回落23.2和18.6个百分点。

电监会:今冬明春用电紧张缺口约2600万千瓦

国家电监会新闻发言人谭荣尧20日表示,今冬明春全国用电形势紧张,最大电力缺口约2600万千瓦,其中既缺煤又缺水的南方和华中地区用电形势最为严峻。11月至明年3月的迎峰度冬期间,我国供电形势不容乐观。2600万千瓦相当于一个中等省份的发电装机容量,此前夏季用电高峰期间全国出现了3000万千瓦左右的用电缺口。

下周解禁市值73亿元环比降六成创年内新低

据上证报资讯统计,下周将有12家公司的限售股实现上市流通,合计9.75亿股,以昨日收盘价计算,合计市值约73.1亿元。分板块看,沪深主板的解禁压力最大,解禁量为8.82亿股,占全部解禁数量的90%;中小板及创业板的解禁股份数依次为4475.5万股、4759.6万股,解禁市值分别为11.5亿元、7.23亿元。

今年14银行发次级债2076亿未来两年将再发2305亿

交通银行260亿元次级债于今日发行,至此,今年以来上市银行次级债发行规模已达到1879亿元。将今日交行260亿元次级债算在内,今年以来已有14家商业银行发行次级债,发行总量达到2076.5亿元,比去年全年919.5亿元的发行总量增长125%。不仅如此,根据各家银行的发行方案,未来两年仍有2305亿元的次级债等待发行。

国务院:推进环境税费改革研究征环境保护税

在五年一度的全国环保大会即将召开之际,国务院20日发布关于加强环境保护重点工作的意见,明确提出实施有利于环境保护的经济政策,积极推进环境税费改革,研究开征环境保护税;加强主要污染物总量减排具体措施,大力发展环保产业,把环境保护列入各级财政年度预算并逐步增加投入和其他财税优惠措施。

化肥出口政策酝酿进一步收紧

中国证券报记者获悉,化肥出口政策正在酝酿进一步收紧,四季度随时可能出台。业内人士称,尽管今年氮肥和磷肥的出口出现下降,但是部分未受调控或者出口关税较低的小品种出口大幅增长,暴露出化肥出口关税政策的漏洞。由于政策出台后会对化肥行业形成一定的冲击,相关行业协会也在向国家有关部门争取更为缓和的政策,但有关部门决心比较大,预计政策最迟明年正式发布。

工信部首提高端装备十年目标

备受市场期待的《高端装备制造业“十二五”发展规划》尚未正式出炉,工信部部长苏波日前提前公开了行业“十年目标”,即截至2020年,力争使高端装备制造产业销售收入在装备制造业中的占比提高至25%。

新华社发布物联网年报今年规模将达2500亿元

昨日新华社发布《2010-2011年中国物联网发展年度报告》。《年报》预计,2011年我国物联网产业市场规模将达到2500亿元,比上年增长24%。预计未来五年,全球物联网产业市场将呈现快速增长态势,2012年全球物联网市场规模或超过1700亿美元,2015年将接近3500亿美元,年均增长率接近25%。保守预计,到2015年,中国物联网产业将实现5000亿元的规模。

云计算十二五规划草案初成专项基金今年投8亿元

云计算“十二五”规划已形成草案,工信部有意加快该规划的制定速度,初步设想与物联网十二五规划同步推出。据了解,目前物联网十二五规划已提交部长办公会讨论。另据知情人士透露,发改委设立的云计算专项基金今年约投入8亿元,主要用于支持北京、上海等5大云计算示范城市的示范项目,由于支持的范围相对较少,因而该专项基金的支持力度实际高于物联网专项。

券商股受两融大户追捧买入

反弹承压,两融大户有所分歧,融资买入额和融资偿还额同时下降。沪深两市的两融数据显示,本周三的融资买入额为10.2亿元,相比前一交易日下降了18.42%。融资偿还额也在下降,当日融资偿还额为5.6亿元,相比前一交易日下降了31.19%。与此同时,本周二的再次放量下跌使空头卷土重来。沪深两市的两融数据显示,本周三融券净卖出额为673万元,相比前一交易日增加了11倍。

后市操作

山东神光:股指跌幅收窄市场或暂时企稳

午后股指在银行及煤炭股带动下小幅反弹,沪市成交量明显缩小。从盘面看,银行、环保、房地产涨幅居前,稀土永磁、磷化工、传媒、黄金跌幅居前。因银行保险等金融股护盘,市场或暂时企稳,考虑欧债会议推迟至周末,其结果对市场影响较大,为规避风险,建议投资者不急于加仓。

金百临:短线大盘仍将进一步调整

午市后A股市场出现了震荡企稳的格局。其中,上证指数在击穿周四2313点新低后,明显有护盘资金的介入。与此同时,股指期货也迅速回抽。从而意味着部分护盘资金在盘中介入的筹码可以迅速通过股指期货的套利方式获得投资回报,因此,这将进一步提振护盘资金的底气。所以,大盘的下跌,可能会继续呈现出跌三回二的可能性。但是,毕竟不会改变市场的中短线运行趋势,因为A股市场目前面临的背景较为复杂,尤其是资金瓶颈、产业政策瓶颈等因素较为突出,所以,大盘短线的压力依然沉重。护盘资金在盘中的折腾只能改变市场的运行节奏而不会改变市场的运行趋势。故短线大盘仍将进一步调整。因此,在操作中,建议投资者宜谨慎。

国诚投资:小盘股下跌惨烈大盘受压震荡下挫

今天盘口看,市场表现低迷,多数个股收绿,个股杀跌态势明显,人气低落,交投清淡,气氛悲观沉闷。涨幅榜上看,部分地产城建股,环保水处理股,金融股等表现较为活跃,其表现靠前的个股多数是超跌低位拉起,其势头也是勉强性的反弹,操作的意义很小。受到国务院关于环保税收政策的研究,可能对环保企业减征土地税和房产税,大大降低降低环保企业的财务成本,对环保行业形成利好,盘中环保个股表现较为积极,但整体上涨较为有限。从跌幅榜上看,跌停个股多家,多集中在新材料板块,以及中小板和创业板个股集中跌幅靠前,前期反弹过程中,曾强势表现的个股机会都出现了补跌。今天大盘股,表现相对稳定,其中盘中部分个股出现主动上拉的动作,其护盘意义突出,其中银行保险券商地产都有积极表现,而煤炭资源股,有色金属股等表现较为低迷,其中国石油预亏500亿的利空影响,今天盘中收跌,一定程度上对大盘形成不利影响。

广发证券:股指阴跌不断机构认错多杀多

继昨日盘中击穿2318点创下2315新低后,今天再度弱势整理并创下新低点2313.78点,负面信息接踵而至令人有窒息之感,除却欧美经济动荡不言,国内关于地产拐点报道不绝于耳,不仅住宅地产龙头的金地集团、保利地产叠创新低,就连前期一直较为坚挺的商业地产代表金融街也走出持续下挫走势,房地产行业的衰败不仅牵涉到与地产相关的众多上下游行业,也影响到银行的信贷质量,交通银行今天有260亿元次级债发行,今年以来上市银行次级债发行规模已达到2076.5亿元,较去年919.5亿元发行总量增长125%,根据各家银行的发行方案,未来两年仍有2305亿元的次级债等待发行。银行业的业绩增长不通过自身经营能力提升,而是象一个断不了奶的孩子嗷嗷待哺,银行股的一蹶不振正是对其粗放式经营使风险不断放大的真实写照。尽管股指连创新低之后大盘存在一定的反弹要求,但目前点位仍在2319附近,破位伊始并不具备足够的安全边际,再加上大宗商品的暴跌又将造成企业原材料成本的贬值计提,企业的经营环境雪上加霜,股指阴跌不断实属情理之中,前期判断失误加仓入场的机构投资者的减仓认错导致绩优股出现惨烈的多杀多,优质股的大跌也加剧了盘中的抛压,我们在昨天的两点半快评《历史难以简单重复》中已提醒投资者,“历史难以简单重复,短线迅速反弹的概率不大,投资者仍宜以防范风险为主,轻仓观望”,熊市出于避险的要求,周末难有表现,短线抢反弹的投资者不妨在下周视消息的变化择机入场。