ЦР»·№Й·ЭЈәІъТөЧӘРН»тКЗкј»ЁТ»ПЦ

http://msn.finance.sina.com.cn 2011-10-17 09:45 АҙФҙ: №ЙКР¶ҜМ¬·ЦОц

ЎЎЎЎЎӘЎӘАоС©·е

ЎЎЎЎұҫҝҜјЗХЯ АоС©·е

ЎЎЎЎЧчОӘАПЕЖ№ъЖуЈ¬ЦР»·№Й·ЭҪьБҪДк·зЙъЛ®ЖрЈ¬Т»ҫЩЕӨЧӘБЛ2008ДкТФАҙөДНЗКЖЈ¬ЛЖәхЦШПЦБЛНщИХөД»Ф»НЈ¬¶шЦШЛЬ»Ф»НөДГШҫчХэКЗІъТөЧӘРНЈ¬ТэУГЦР»·№Й·ЭөДГиКцФтКЗЎ°ҙУҙ«Ні°лөјМеІДБПІъТөәН°лөјМеЖчјю(IT)ІъТөЧЯПтТФ°лөјМеҪЪДЬРНЖчјюІъТөәНРВДЬФҙІъТө(ET)ОӘөјПтөДІъТөёсҫЦЎұЎЈІ»№эТөДЪИЛКҝИПОӘЈ¬ЦР»·№Й·ЭТСҫӯФЪІъТөЧӘРНөДөАВ·ЙПГФК§БЛЎЈ

ЎЎЎЎЦР»·№Й·ЭФӯұҫКЗ№ъДЪ°лөјМеІДБПј°ЖчјюБмУтөДБъН·Ј¬ДҝЗ°Фт»эј«ІОУл№в·ьБмУтЈ¬ҪсДкЙП°лДкЈ¬№в·ьІъТөОӘЦР»·№Й·ЭҙҙФмөДУӘТөКХИлХјұИТСҙп51.26%Ј¬№в·ьІъТөТСҪъј¶ОӘЦР»·№Й·ЭөДЦчТөЈ¬°лөјМе·ҙ¶шіЙБЛёұТөЎЈФ®ТэТөДЪИЛКҝөДұнКцЈ¬Ў°Т»Аҙҙ«НіөД°лөјМеІ»әГЧцБЛЈ¬¶юАҙ№в·ьёЕДоМ«ОьТэИЛБЛЎұЈ¬ЦР»·№Й·ЭЦВБҰУЪІъТөЧӘРНІўОЮҝЙәс·ЗЈ¬І»№эЈ¬ЖЪјдЛщұнПЦіцАҙөДГ°ҪшЎў¶МКУФтКЗОЮ·ЁСЪёЗөДЎЈ

ЎЎЎЎјт¶шСФЦ®Ј¬ЦР»·№Й·ЭТАҝҝЎ°ҙуФҫҪшЎұәНЎ°»»МАІ»»»Т©ЎұөДКЦ·ЁЈ¬іЙ№ҰөД°зцҰБЛІЖОсұЁұнЈ¬ө«ЖдЛщҪТКҫөДДЪФЪОКМвФтКЗЈ¬ФЪҙ«Ні°лөјМеІъТөІҪИлПВҪөНЁөАКұЈ¬ЦР»·№Й·ЭСЎФсІҝ·Ц·ЕЖъЈ»Из№ы№в·ьРРТөҫ°Жш¶ИІ»ХсЈ¬ЦР»·№Й·ЭКЗ·сУЦ»бЕЧЖъ№в·ьЈҝ

ЎЎЎЎөұЗ°ЦШөгКЗ°зцҰІЖұЁ

ЎЎЎЎЧшВдУЪМмҪт»ӘФ·ІъТөЗшөДЦР»·№Й·ЭіЙБўУЪ1969ДкЈ¬ЖДУРАъК·»эөнЈ¬ХвЦЦ»эөнЦчТӘұнПЦФЪ°лөјМеІъТө·ҪГжЎЈЦР»·№Й·ЭФЪ°лөјМеБмУтИ·КөКЗРРјТАпКЦЈ¬И»¶шЖд№МУРөДјјКхУЕКЖСёЛЩұ»ІъДЬөДјұҫз·ЕҙуәНҝЙМжҙъјјКхөДҝмЛЩ·ўХ№ЛщВсГ»ЎЈ

ЎЎЎЎФзФЪЦР»·№Й·ЭЙПКРЦ®іх(2007Дк4ФВ)Ј¬№«ЛҫөДЦчҙтІъЖ·ёЯС№№и¶СҫНТтКЬөҪLCDЎўPDPөИРВРЛјјКхөДіе»ч¶шұёКЬЦКТЙЈ¬ПЦФЪҝҙАҙЈ¬ХвЦЦЦКТЙТСҫӯіЙОӘПЦКө°жБЛЎЈҙЛНвЈ¬ЦР»·№Й·ЭОӘЧФјәБҝЙн¶ЁЧцөДҙуКЦұКДјН¶ПоДҝ(6Уўҙз0.35ОўГЧ№ҰВК°лөјМеЖчјюЙъІъПЯПоДҝ)ТСУЪ2009ДкХэКҪН¶ІъФЛУӘЈ¬өұДкјҙҝчЛр6131НтФӘЈ¬ИҘДкФтјМРшҝчЛр3620НтФӘЎЈёьОӘСПЦШөДКЗЈ¬Н¶ЧК¶оёЯҙп6ТЪФӘөДДјН¶ПоДҝЛщФміЙөДІъДЬКН·ЕИГЦР»·№Й·ЭЖДОӘЮПЮОЈ¬ТтОӘІъДЬКН·ЕКЗРРТөөД№ІН¬РРОӘЈ¬ЦР»·№Й·Э·Зө«Г»УРПнКЬөҪІъЖ·ТзјЫЈ¬·ҙ¶шТӘОӘРРТөөДІъДЬ№эКЈВсөҘЎЈ

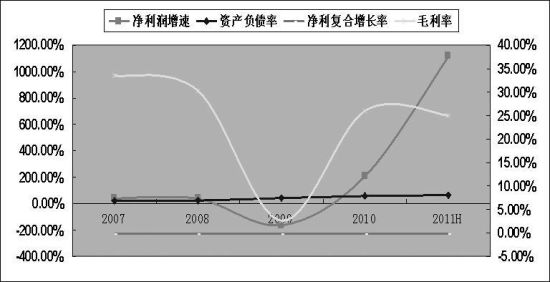

ЎЎЎЎФЪХвЦЦұіҫ°ПВЈ¬ЦР»·№Й·Э2009Дкҫ»АыИуН¬ұИПВҪө164.58%Ј¬ҝчЛрҪьТ»ёцТЪЈ¬¶шХвКЗФЪКЗЙПКРЦ®әуөДөЪИэёцДкН··ўЙъөДЎЈП·ҫзРФөДТ»Д»ФтКЗФЪИҘДкЙПСЭөДЈ¬ЦР»·№Й·ЭИҘДкҫ»АыН¬ұИФц·щҙпөҪ206.62%Ј¬УҜАыҪьТ»ТЪФӘЈ¬Ў°№эЙҪіөЎұҫ°ПуПФВ¶ОЮТЙЈ¬ұіәуөДТөјЁНЖКЦХэКЗ№в·ьІДБПЎЈҪсДкЙП°лДкЈ¬№в·ьІъТөёьКЗФЩҪУФЩАчЈ¬ИГЦР»·№Й·ЭөДҫ»АыН¬ұИҙу·щФцјУУв10ұ¶Ј¬З°Иэјҫ¶ИФӨФц470%-520%ЎЈ

ЎЎЎЎө«КЗЧРПё·ЦОцЈ¬І»ДСҝҙіцЈ¬УЙУЪЦР»·№Й·Э2009ДкҙҰУЪҝчЛрЧҙМ¬Ј¬ТтҙЛ»щКэР§УҰөјЦВ2010-2011Дкҫ»АыИуН¬ұИФц·щЖХұйҪПҙуЈ¬ө«ЙПКРЦ®әуөДДкҫщёҙәПФціӨВКФтПа¶ФҪПөНЎЈКэҫЭПФКҫЈ¬2007-2010ДкЈ¬ЦР»·№Й·ЭДкҫщёҙәПФціӨВКОӘ-0.18%Ј¬јҙИфІ»ҝјВЗҪсДкөДТөјЁЈ¬ЦР»·№Й·ЭЙПКРЦ®әу·Зө«Г»УРҙҙФміц№эУІөДТөјЁЈ¬·ҙ¶шФЪЧЯПВЖВВ·ЎЈУлҪьБҪДкТөјЁұ¬·ўПа°йөДКЗЧКІъёәХ®ВКөДіЦРшМбёЯЈ¬ЦР»·№Й·ЭТСКмБ·ХЖОХЎ°ТФёәХ®А©ідЧКІъЎұөДІЩЧчКЦ·ЁЈ»¶шУлТөјЁұ¬·ўПа¶ФөДФтКЗГ«АыВКөДіЦРшЧЯөНЈ¬ИҘДкөДХыМеГ«АыВККЗ26.05%Ј¬ҪсДкЙП°лДкФтКЗ25%Ј¬ПаұИУЪ2008ДкөД30.42%Ј¬УРІ»РЎөДІоҫаЎЈ

ЎЎЎЎТФјјКхЧФҫУөДЦР»·№Й·ЭПФИ»І»ФёТвҝҙөҪХвСщөДЗйҝцјМРш·ўЙъЈ¬ТтҙЛҪьБҪДкТөјЁ·ўБҰГчПФЎЈ·ЦОцИЛКҝЦёіцЈ¬ұнГжЙПЈ¬ЦР»·№Й·ЭұнПЦіцБЛј«ЗҝөДұ¬·ўБҰЈ¬ө«ЖуТөөДіӨЖЪҙжРш№уФЪОИҪЎЗэ¶ҜЈ¬10ұ¶өДТөјЁФціӨІ»ҝЙДЬіЦРшҙжФЪЈ¬ЦРјдІ»ЕЕіэ№КТв°зцҰІЖұЁөДҝЙДЬРФЈ¬Из№ыХвЦЦҝЙДЬРФХжөДҙжФЪЈ¬ДЗГҙЦР»·№Й·ЭөДәуЖЪ·ўХ№ТАИ»КЗЦөөГөЈУЗөДЎЈ

ЎЎЎЎІъТөЧӘРН»тКЗкј»ЁТ»ПЦ

ЎЎЎЎЖдКөЈ¬ЦР»·№Й·ЭІў·ЗКЗҪьБҪДкІЕЙжЧг№в·ьІъТөөДЈ¬№«ЛҫөД°лөјМеІДБПј°ЖчјюУл№в·ьІДБПУРТ»¶ЁөД№ІНЁЦ®ҙҰЈ¬јјКхЙПҝЙТФКөПЦЧӘТЖЎЈЦ»І»№эҙЛЗ°ЦР»·№Й·ЭөД№в·ьІъТөЙРОҙРОіЙЖшәтЈ¬ҪьБҪДк№в·ьёЕДоіЦРшЙэОВЈ¬ЦР»·№Й·ЭФЪ°лөјМеБмУтҙуГж»эЙэј¶»»ҙъөДҝЙДЬРФТІІ»ҙуЈ¬ТтҙЛұг»эј«ҪйИл№в·ьБмУтЎЈ

ЎЎЎЎҪшҫь№в·ьБмУтөДКЧТӘОКМвұгКЗЧКҪрЈ¬ҪШЦБИҘДкДкөЧЈ¬ЦР»·№Й·ЭIPOөДДјјҜЧКҪр»ЁөГТ»·ЦІ»КЈЈ¬ҫӯУӘ»о¶ҜөДПЦҪрҫ»БчБҝТІЦ»УРЗшЗш3638НтФӘЎЈУЪКЗЈ¬ЦР»·№Й·ЭұгЖИЗРРиТӘИЪЧКЈ¬ИҘДк5ФВ·ЭНЖіцөДФц·ў·Ҫ°ёФЪҪсДкДкіхЎ°А©ИЭЎұЦ®әуЈ¬ДвН¶23ТЪФӘөҪЛ﹫ЛҫДЪГЙ№ЕЦР»·№в·ьІДБПУРПЮ№«Лҫ(ЦР»·№в·ь)Ј¬әуХЯХэКЗЦР»·№Й·ЭФЪ№в·ьБмУтөДЦчБҰҫьЎЈ

ЎЎЎЎЦР»·№Й·ЭПЈјҪТФЦР»·№в·ьОӘАыЖчХјБм№в·ьКРіЎЈ¬ҪШЦБҪсДкЙП°лДкД©Ј¬ЦР»·№в·ьөДВМЙ«ҝЙФЩЙъДЬФҙМ«СфДЬөзіШУГ№иөҘҫ§ІДБПІъТө»Ҝ№ӨіМТ»ЖЪТСҫӯҝў№ӨЈ¬№ж»®ЦРөД¶юЖЪПоДҝТІҪ«ФЪФц·ўЧКҪрөҪО»әуХ№ҝӘЎЈРиТӘЛөГчөДКЗЈ¬ЦР»·№Й·ЭөД¶ЁФцјЖ»®ОӘ24ТЪФӘЧуУТЈ¬¶шЦР»·№в·ьҪ«ФЪҪУКЬёГұКФцЧКәуұдіЙРЎҫЮИЛЈ¬ЧўІбЧКұҫФцјУИэұ¶ЎЈЦР»·№Й·ЭИПОӘҙЛҫЩҪ«өм¶Ё№«ЛҫИ«ЗтТ»ПЯ№иІДБП№©УҰЙМөДөШО»Ј¬¶шЙкТшНт№ъТаУРұЁёжЦёіцЈ¬ЦР»·№Й·ЭФЪ№иІДБП·ҪГжРОіЙөДјјКхәНіЙұҫУЕКЖҪ«ұЈіЦҪПіӨөДТ»¶ОКұјдЎЈ

ЎЎЎЎ¶ФУЪЙПКцАЦ№ЫХ№НыЈ¬ТөДЪИЛКҝҙУБҪёц·ҪГжМбіцБЛЦКТЙЎЈөЪТ»Ј¬ІъТөЧӘРНКЗұ»ЖИөДЈ¬ЦР»·№Й·ЭКЗФЪІ»өГТСөДЗйҝцПВҪөөН°лөјМеөДТөОсұИЦШөДЈ¬КВКөЙПЈ¬°лөјМеРРТөТІҙжФЪІъДЬ№эКЈОКМвЈ¬Н¬КұЦР»·№Й·ЭТІГжБЩјјКхЙэј¶І»БҰөИОКМвЎЈЗ°І»ҫГЈ¬СРҫҝ»ъ№№GartnerФшұнКҫЈ¬°лөјМеҝвҙжҪ«ФЪҪсДкЗ°Иэјҫ¶ИҪшТ»ІҪМбЙэЈ¬ҙпөҪЎ°БоИЛөЈУЗЎұөДЛ®ЖҪЈ»¶шИ«ЗтөЪИэҙу°лөјМеҙъ№ӨЖуТөёсВЮ·ҪөВ°лөјМеCEOТІГчИ·ЦёіцЈ¬ХыёцРРТөІъДЬ№эКЈөДҫҜұЁТСҫӯҝӘКјПмЖрЎЈЧчОӘ№ъДЪФшҫӯөД°лөјМеБъН·Ј¬ЦР»·№Й·ЭІ»ҝЙДЬГ»УРФӨјыөҪЈ¬ТтҙЛІЕұ»ЖИПтКРіЎЗұФЪИЭБҝҪПҙуөД№в·ьБмУтҪшҫьЎЈ

ЎЎЎЎөЪ¶юЈ¬ТФ№в·ьЧчОӘТөОсН»ЖЖҝЪІ»јыөГҫНКЗЧојССЎФсЎЈЦР»·№Й·ЭКЗТФ№в·ьІДБП№©УҰЙМөДҪЗЙ«іцПЦФЪ№в·ьІъТөБҙЦРөДЈ¬ЖдёЯөчРыіЖөДөҘҫ§№иПаұИ¶аҫ§№иИ·УРҪПҙуөДУЕКЖЈ¬ө«КЗҪсДкТФАҙЈ¬№в·ьёЕДоөДИИ¶ИТСУРЛщПВҪөЈ¬ҫЎ№Ь№в·ьКРіЎЗұФЪҝХјдәЬҙуЈ¬ө«№в·ьІъТөҫУёЯІ»ПВөДіЙұҫИҙТ»ЦұЦЖФјЧЕРРТөөД·ўХ№Ј¬¶шҪьДкАҙөДЎ°№в·ьИИЎұУЦИГІъДЬ№эКЈөДНзЦўҪөБЩФЪұҫІ»УҰёГіцПЦХвЦЦЧҙҝцөД№в·ьРРТөЦРЈ¬УЙҙЛФміЙДіЦЦіМ¶ИөДгЈВЫЎЈҙЛЦЦгЈВЫөДұҫЦККЗЈ¬№в·ьРРТөИЭБҝҫЮҙуЈ¬ө«А©ИЭРиТӘКұјдәН№ж»®Ј¬¶ш№ъДЪЦо¶аЖуТөИҙКЗТ»ОС·дөДПЖЖр№в·ьҪЁЙиіұЈ¬ИЕВТБЛ№в·ьРРТөөДХэіЈҪЪЧаЎЈТтҙЛЈ¬ЦР»·№Й·ЭФЪҪьБҪДкҝЙТФҪиЦъ№в·ьИГТөјЁКөПЦҫ®ЕзЈ¬ө«ҙЛәујёДкҫНОҙұШДЬЧцөҪЎЈ

ЎЎЎЎҪ«ҙуёЙҝмЙПЧчОӘЕӨҝчнАВл

ЎЎЎЎЦР»·№Й·ЭКЗЧКЙо°лөјМеЖуТөЈ¬АнУҰ·ў»УБъН·Кҫ·¶Р§УҰЈ¬ө«ІўОҙТэБмРРТөЧЯПт№ж·¶»ҜФЛЧчЈ»Па·ҙЈ¬ФЪ°лөјМеБмУтЈ¬ЦР»·№Й·ЭЎ°ЧцІ»ПВИҘБЛЎұЈ¬ҙУ¶шЧӘПтЛщОҪөДёЯҝЖјјҫЫјҜөД№в·ьРРТөЎЈЖдКөЈ¬І»№ЬКЗҙЛЗ°өД°лөјМеЈ¬»№КЗПЦФЪөД№в·ьЈ¬ЦР»·№Й·ЭҫӯУӘөДТӘҫчҫНКЗЎ°ҙуФҫҪшЎұЈ¬ЛдИ»ЦР»·№Й·ЭҫЯУРТ»¶ЁөДјјКхУЕКЖЈ¬ө«јјКхЙэј¶КЖН·Ф¶І»ј°ҙуёЙҝмЙПЎЈ

ЎЎЎЎҙУ2007ДкөДIPOөҪҪсДкДкіхөДФц·ўјЖ»®Ў°А©ИЭЎұЈ¬ЦР»·№Й·ЭҫщҪ«ҙуФҫҪшЧчОӘКЧТӘДҝұкЈ¬ІўАЦҙЛІ»ЖЈЎЈЗ°КцөДЎ°6Уўҙз0.35ОўГЧ№ҰВК°лөјМеЖчјюЙъІъПЯПоДҝЎұ¶ФУЪөұКұөДЦР»·№Й·ЭКЗ·ЗіЈҙуөДІъДЬЈ¬ЧЭИ»ёГПоДҝ¶ФУЪЦР»·№Й·Э¶шСФКЗТ»ёцҙҙРВЈ¬ТІІ»·ҰҝЖјјә¬БҝЈ¬ө«ПФИ»әцВФБЛКРіЎөД№©РиЈ¬өјЦВ2009-2010ДкөДБ¬РшҝчЛрЎЈДҝЗ°ЦР»·№Й·ЭКЗИ«ЗтөЪИэЎў№ъДЪөЪТ»өДЗшИЫөҘҫ§№и№©УҰЙМЈ¬ХЖОХ6Уўҙзј°ТФЙПҙуіЯҙзЗшИЫөҘҫ§№иЙъІъјјКхЎЈ·ЦОцИЛКҝИПОӘЈ¬Из№ыЛіУҰРРТө·ўХ№ВцВзЈ¬ЦР»·№Й·Э»тҝЙјМРшұЈіЦУЕКЖЈ¬ұПҫ№ФЪ6УўҙзЗшИЫөҘҫ§№иБмУтЈ¬РРТөјҜЦР¶Иј«ёЯЈ»ө«Из№ыЦР»·№Й·ЭН»И»ЕЧіцҙу¶оН¶ЧКјЖ»®Ј¬КЖұШҙтВТХэіЈҪЪЧаЎЈ

ЎЎЎЎФЪ№в·ьБмУтЈ¬ЦР»·№Й·ЭТІКЗҙуКЦұКІЩЧчЈ¬°ҙХХјЖ»®Ј¬ЦР»·№Й·ЭҪ«Жф¶ҜЎ°ВМЙ«ҝЙФЩЙъДЬФҙМ«СфДЬөзіШУГөҘҫ§№иІДБПІъТө»Ҝ№ӨіМ¶юЖЪПоДҝЎұј°Ў°ВМЙ«ҝЙФЩЙъДЬФҙМ«СфДЬөзіШУГөҘҫ§№иІДБПІъТө»Ҝ№ӨіМ¶юЖЪА©ДЬПоДҝЎұЈ¬·ЦұрУЙЧУ№«ЛҫМмҪтКР»·Е·°лөјМеІДБПјјКхУРПЮ№«Лҫј°Л﹫ЛҫЦР»·№в·ьҫЯМеФЛЧчЎЈХл¶ФУЪХвБҪёцПоДҝЈ¬ЦР»·№Й·ЭФӯјЖ»®ИЪЧКІ»і¬№э11ТЪФӘЈ¬әуАҙ¶юј¶КРіЎұ¬іҙ№в·ьёЕДоЈ¬ЦР»·№Й·Э№ЙјЫҙу·щҙЪёЯЈ¬ИЪЧК¶оЛмЛ®ХЗҙ¬ёЯЈ¬ФцЦБ24ТЪФӘЈ¬ПоДҝөДФӨ¶ЁН¶ЧК¶оТІЛжЦ®ЕКЙэЎЈ·ЦОцИЛКҝИПОӘЈ¬ЦР»·№Й·ЭІ»КЗ°ҙПоДҝН¶ЧК¶оИ·¶ЁИЪЧК№жДЈЈ¬¶шКЗ°ҙИЪЧК№жДЈИ·¶ЁПоДҝН¶ЧК¶оЎЈёщҫЭІвЛгЈ¬Из№ыҙЛ¶юПоДҝН¶ІъЈ¬ЦР»·№Й·ЭөДМ«СфДЬІДБПІъДЬҪ«УЙДҝЗ°өД110MWҙу·щФцЦБ1800MWЎЈ

ЎЎЎЎ№в·ьРРТөөДІъДЬ№эКЈКЗІ»ИЭЦГТЙөДКВКөЈ¬1800MWөДІъДЬҪ«ИзәОПы»ҜЈ¬ХвКЗТ»ёцДСМвЎЈ

ЎЎЎЎЦР»·№Й·ЭІҝ·ЦІЖОсЦёұк (ЧКБПАҙФҙЈәЦР»·№Й·Э№«ҝӘЧКБП)

НјЈәd02