海信电器:2011年业绩大幅超预期

http://msn.finance.sina.com.cn 2012-01-14 10:42 来源: 中证网

|

东兴证券 王玉泉

(S1480510120008)

公司发布2011年业绩预增公告,净利润同比增长100%以上。对此我们点评如下:

彩电行业下半年销售增速加快。从绝对数量来看,彩电产品的内销量从8月份开始处于上升趋势,出口量从年初开始就处于上升趋势。LCD产品的销售趋势与彩电产品的销售趋势一致。根据历史数据,11月份彩电销售在经历国庆销售之后会有个大幅回落,但是今年在以旧换新政策年底到期、部分省市的家电下乡政策11月底到期的刺激之下,我们预计还未公布的2011年11、12月份的彩电销售数据将远超往年。公司是国内彩电龙头企业,下半年的销量将随行业一起快速增长,销售收入的提升是公司净利润提升的基础。

产品结构优化是公司净利润提升的主要因素。公司大力推广LED、3D、智能电视的销售,在销量提升的同时努力提升高毛利产品的市场占比。其中3D电视出货占比提升很快,从年初的3%-5%上升到现在的30%以上。智能电视出货占比也高于行业5%的水平。只有高附加值产品的占比提升,才能保证公司的盈利水平。

模组自制持续推进降低成本。液晶模组制造是平板电视的上游产业,公司在国内首家实现了模组与整机的一体化整合结构设计,并实现了背光、模组及至整机的一体化流水线制造,通过提高模组的自我配套能力能有效控制成本,提升整机毛利空间。目前模组自制率约为50%,希望2012年能达到60%-65%的自制比例。

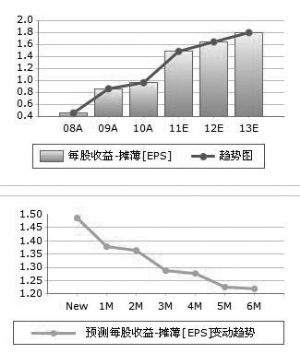

基于公司的行业龙头地位,公司在改善产品结构和控制成本方面优势明显,实现了内涵式的业绩增长。我们上调公司2011年、2012年EPS至1.94元、2.08元,对应1月12日股价12.26元的PE为6.31倍、5.89倍。公司价值被显著低估,六个月目标价18元,上调至“强烈推荐”评级。