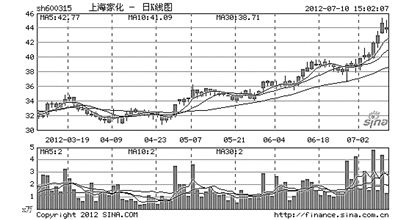

上海家化(600315)

http://msn.finance.sina.com.cn 2012-07-11 08:11 来源: 深圳商报

|

|

公司上半年产品销售增长良好。上半年自有品牌营业收入增速在 21%左右,主要得益于高毛利产品佰草集、高夫占比提高所驱动的收入增速提升以及综合毛利率的逐步提升。同时,美加净将拓展产品品类,潜力巨大;六神沐浴露和花露水销售都保持较快增长。代理产品花王销售情况良好,1~5月份已经销售1个多亿。此外,2011年8月15日,中金佳泰股权投资基金溢价增资天江药业,公司持有天江药业股权比例由 26.49%下降为23.84%。业绩大幅提升以及投资受益合计驱动净利润大幅增加 70%以上。

目前公司薪酬体系实现市场化,并推出股权激励方案,有利于公司业绩保持快速增长。上调2012年EPS至1.19元,维持2013~2014年EPS:1.38和1.85元,上调目标价至48元,维持“买入”评级。 (广发证券)

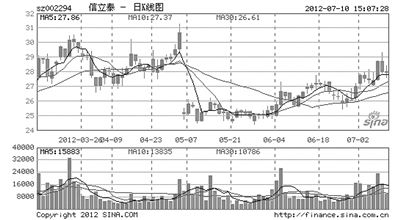

信立泰(002294)

公司以生产销售心血管药物、抗菌药制剂及原料药为主,主要产品为硫酸氢氯吡格雷片、盐酸贝那普利片、注射用盐酸头孢吡肟、注射用头孢呋辛钠等,公司主攻心血管领域。公司的核心竞争力在于围绕PCI的产品系列以及强大的销售团队,PCI的产品系列包括硫酸氢氯吡格雷片以及新产品比伐卢定,比伐卢定产品本身优势明显。另外公司的心脏支架从2008年开始研发,目前进入临床试验阶段,将推动公司未来业绩大幅增长。

信立泰产品属于高端专科用药,毛利率较高,支架是未来发展亮点。公司销售能力强,预计信立泰2012年、2013年营业收入分别为17.99亿元、22.67亿元,归属母公司股东净利润分别为4.90亿元、6.17亿元,每股收益分别为1.12元、1.42元。给予公司“推荐”评级。(爱建证券)

上一篇:富春环保获控股股东增持