公司债花期到来

http://msn.finance.sina.com.cn 2011-08-31 08:37 来源: 中国经济网

银行信贷收紧,股市低位徘徊,企业融资何处去?

公司债花期到来

|

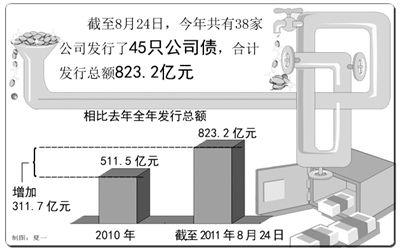

截至8月24日,今年共有38家公司发行了45只公司债,合计发行总额823.2亿元。相比之下去年全年只有15家公司发行了23只公司债,合计发行总额511.5亿元。今年公司债发行总额超过40亿元的公司就有8家。其中,海螺水泥、上港集团和海南航空分别以95亿元、80亿元和50亿元的发行总额位居前三。迄今为止,公司债发行无论是数量上还是金额上都大幅增长。

生态环境优良

自2007年推出公司债试点以来,作为监管机构,证监会一直对公司债市场的发展很重视。2009年开始,证监会就一直积极地推动上市商业银行入市试点。今年以来,初步解决了银行入市的席位问题,拓宽了交易所市场的投资群体。不仅如此,证监会还积极支持债券基金的发行,提升交易所市场的交易活跃度,积极推动债券市场的创新发展,特别是推动交易所新质押式回购业务的发展。去年末,证监会开始推行“绿色通道”制度,对符合条件的企业简化审批环节,缩短了走程序的时间。今年3月,上港集团发行的50亿元公司债,从递交材料到获得核准仅用了一周时间。

不仅有制度上的新招,公司债发展也面临良好的宏观与微观环境。宏观环境上,提高直接融资比重问题一直是管理层最为关心和强调的焦点问题,这就为债券市场的发展提供了强有力的政策保障;微观环境上,为控制经济总体流动性和提高直接融资比重,今年以来,央行对信贷规模保持了严格的控制,一定程度上增大了企业对债券融资的需求。除此之外,在利率风险、信用风险不断上升的背景下,微观主体进行风险管理的需求明显上升,从而产生对风险管理工具的需求,这也有利于促进债市创新。总体而言,既有政策支持又有内生需求,沪深两市广大的上市公司还储备了大量的优质发行主体,公司债市场的发展环境前所未有地好。

与此同时,资金紧张使得上市公司想要通过债券来“找钱”。在股权融资、银行间接融资和企业发债直接融资这三种外源性融资方式中,企业通过发行债券直接融资是相对成本最低的一种融资方式。上市公司如果通过增发或者配股融资,可能导致股权稀释进而损害股东权益,对上市公司而言发债融资可以有效地避免这一问题。

生长空间很大

在公司债快速发展的同时,我们也应该看到,我国直接融资的比例仍远远低于银行贷款,而公司债发行规模占直接融资的比例更低,这与欧美发达国家仍有较大的差距。

从信息披露这一点来看,公司债市场的发展有着先天优势。公司债的主体上市公司具备良好的信息透明度,有利于债券投资人及时掌握企业动向,进行投资判断。以上市公司或者符合相应上市要求的企业作为债券发行群体,以交易所为发行交易平台,更能形成真正意义上的信用债券市场,促使我国债券市场的发行人、投资者、监管者等参与主体共同成长。

同时,公司债的发展也有利于厘清政府信用和企业信用的模糊,形成真正的信用债体系。在公司债券市场比较发达的欧美国家,个人和企业都有较强的信用意识,其债券市场也形成国债、市政债和公司债的不同信用层次的体系。然而在我国由于契约和信用意识不强,一旦某只企业债出现偿付风险,一些投资者不但不接受投资风险,也不选择法律手段进行破产清算,以保障自己权益,而是寄希望于政府解决债券偿付问题。因此,一些债券的投资风险被转嫁给政府部门,企业信用和政府信用难以分割。

这种状况很大程度上制约了我国信用债的发展。上市公司相对于未上市企业来说,在治理结构、规范运行、持续经营能力等方面都有着明显的优势,更适合成为信用债券的发行主体。积极发展公司债市场,对于整个债券市场信用债体系的完善好处良多。

同时,我们也应该注意的是,信用债券市场仍不完善,还存在着一些问题和不足,如市场参与者结构分割、流动性参差不齐、场内场外市场发展不均衡以及隐性担保等。

信用基础的薄弱是制约我国公司债市场乃至整个信用债券市场发展的一个主要因素。信用的生成与积累只能借助于市场主体在自由交易过程中的重复博弈。而像公司债这样的信用产品的“个性”,决定了它的价值和价格变化几乎完全取决于投资人对发行人资质信息的掌握程度,以及在此基础上作出的信用风险判断。由于不同品种的信用债券归属不同的政府部门监管,信息披露标准不统一,监管要求参差不齐。

对这些问题的解决,有利于公司债市场的完善与发展。

(责任编辑:马常艳)