博实自动化蒙混冲关难

http://msn.finance.sina.com.cn 2012-03-28 03:19 来源: 国际金融报

本报记者 宋璇

本报美编 鲁达 制图

虽然博实自动化在招股说明书中一再强调,由于哈工大投资无法支配发行人股东大会表决结果、不参与公司日常经营管理、历史上及未来均无控制发行人意图等原因,未被认定为具有控制权。但是,招股书显示,博实自动化的多名高级管理人员和主要技术人员均有在哈尔滨工业大学任职的经历,公司的表态缺乏信任根基。

3月7日,哈尔滨博实自动化股份有限公司(下称“博实自动化”)预披露首次公开发行股票招股说明书(申报稿)。公司主营业务为石化化工后处理成套设备的研发、生产和销售,此次拟发行4100万股,拟募集资金3.07亿元,用于石化后处理成套设备扩能改造项目、石化后处理成套设备服务中心建设项目。

记者发现,这家格外强调研发的石化装备制造公司具有深厚的“学院系”背景,但这一优势却让公司实际控制人变得模糊不清。另外,公司应收账款、存货等财务数据反映出来的问题似乎并不像业绩增长表面看起来那样乐观。

股权独立性存疑

哈工大投资握28%股权

3位董事正任职哈工大

2名核心技术员曾任职哈工大

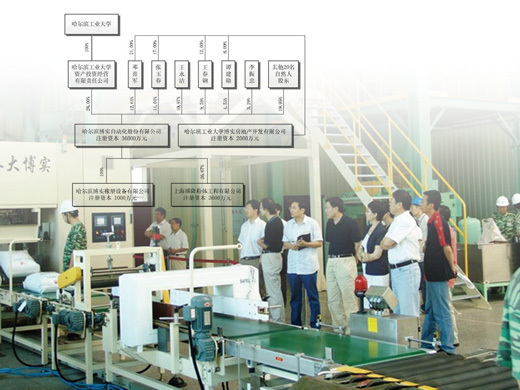

招股书显示,博实自动化第一大股东为哈尔滨工业大学资产投资经营有限责任公司(下称“哈工大投资”),该公司系哈尔滨工业大学全资公司。哈工大投资持有博实自动化发行前28%的股份。

虽然博实自动化在招股说明书中一再强调,由于哈工大投资无法支配发行人股东大会表决结果、不参与公司日常经营管理、历史上及未来均无控制发行人意图等原因,未被认定为具有控制权。但是,招股书显示,博实自动化的多名高级管理人员和主要技术人员均有在哈尔滨工业大学任职的经历,公司的表态缺乏信任根基。

具体来看,博实自动化董事会9名成员中,除了由哈工大投资提名,并因担任哈工大机电学院院长、机器人研究所所长等职在哈工大领薪的副董事长赵杰之外,还有4名成员曾先后在哈工大的相关机构中任职。其中,作为公司董事长、总经理的邓喜军,兼任哈工大投资、哈工大科技园董事,2002年9月-2005年3月曾兼任哈工大科技园总裁;董事蔡鹤皋则为哈工大机电控制及自动化系教授。

此外,3名监事会成员中,刘佰华是现任哈工大投资副总经理;核心技术员工中,除董事会和高管之外,有2名曾供职于哈工大机器人研究所。

招股书表示,邓喜军、张玉春、王永洁、王春钢、谭建勋和李振忠6人合计持有博实自动化发行前52.05%的股份,为绝对控股,对发行人形成实际控制地位,尽管6人还签订了《一致行动协议》,确保对公司控制权的持续稳定。但多位股东与哈工大之间千丝万缕的关系,还是让人对博实自动化股权稳定和独立性产生了疑虑。

财务风险需警惕

偿债能力持续下滑

应收账款周转率较低

存货周转率低于同业

招股书显示,2009年至2011年(报告期)博实自动化属于母公司所有者的净利润分别为1.06亿元、1.27亿元和1.51亿元,净利润复合增长率达到19.05%,经营业绩保持较好,但从公司具体的财务数据来看,情况并不乐观。

招股书显示,报告期内,母公司资产负债率分别为39.18%、38.94%、44.67%。其中,流动负债占比分别达到95.17%、96.43%、95.49%。对此,博实自动化解释称,“占流动负债的最重要组成部分是预收款项,为公司收到的尚不符合收入确认条件的预收款或进度款,公司不存在明显的短期偿债压力,短期偿债风险较低”。

但利息保障倍数却显示,公司存在长期偿债风险。招股书显示,报告期内,公司利息保障倍数分别为102.32倍、3749.62倍、80.74倍。

一位会计界人士告诉《国际金融报》记者,利息保障倍数是衡量企业支付利息能力的重要指标,它既是企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志。倍数越大,说明企业支付利息费用的能力越强。

虽然博实自动化的利息保障倍数处于相对安全区域,但2011年度公司借入6000万元短期银行借款,一下子就拉低了这个倍数,不得不让人对公司的获利能力打上问号。

此外,从应收账款和存货的情况来看,博实自动化的表现也不令人满意。

报告期内,公司应收账款期末净额分别为1.28亿元、2亿元和2.36亿元,占同期总资产的比例分别为20.75%、24.09%和20.87%,且上述应收账款中包含部分回收期较长的产品质保金。同时,公司应收账款周转率也同样低于2.62的行业均值,为2.5。

对此,博实自动化坦言,随着客户数量及应收账款总额的增加,可能出现客户延迟付款并导致公司生产经营资金不足或发生坏账损失的风险。

存货方面,报告期内,公司存货余额分别为1.79亿元、2.9亿元和4.1亿元,占同期总资产的比例分别为29.03%、35.01%和36.21%。与此同时,存货周转率也显著低于同行业水平,有可比数据的7家同行业上市公司在上市前一年存货周转率的平均值为2.13,而博实自动化则仅为0.97。

经营收入现集中风险

“两桶油”营收占比近40%

对中石化销售占比波动大

由于博实自动化主要从事石化化工后处理成套设备的研发、生产和销售,其客户自然绕不开中石化和中石油两家公司。

博实自动化称自己是中国石化物资装备供应主渠道设备资源市场成员、中国石油一级供应网络成员企业。按同一实际控制人合并计算,2010年来自中国石油和中国石化收入占营业收入的比例分别为32.74%和13.4%,2011年该比例分别为20.39%和13.32%,一定程度上存在收入较为集中的风险。但从报告期内的具体情况来看,“两桶油”在博实自动化销售收入中占比不仅不是集中,而是波动较大,这或许会影响公司未来业绩增长的持续性。

博实自动化销售的主要产品有两类:一是粉粒料全自动包装码垛成套设备;二是合成橡胶后处理成套设备。报告期内,公司向中石油销售第一类产品的收入占主营业务收入比例分别为16.59%、1.35%、5.48%。对中石化的销售收入占比相对稳定,保持在10%左右。

但在第二类产品中,对中石化的销售收入占比波动则较大,分别为12.35%、0.29%、0.74%。对中石油的波动也不小,分别为11.28%、27.73%、11.05%。博实自动化在招股书中只是着重强调公司销售对这两大集团不存在明显依赖,却并未对销售收入剧烈波动作出解释。