ST黑化2011年妖股变衰股

http://msn.finance.sina.com.cn 2012-01-07 10:48 来源: 中证网

|

■CUBN记者 孙先锋 北京报道

2011年注定是ST黑化充满戏剧性的一年。

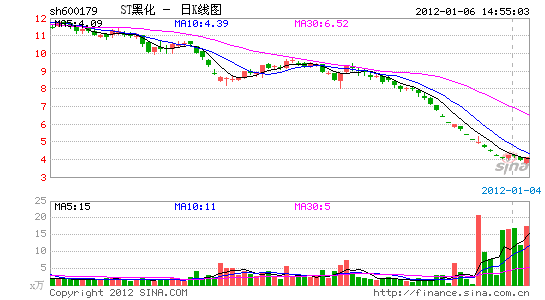

从连续涨停中开始2011之旅的ST黑化似乎要用相反的方式――连续跌停来结束它的2011年了。这个曾经被誉为“2011年新年第一牛股”的ST黑化,创造了15个“一”字涨停的神奇纪录,但如今“妖股”却成了“衰股”。

落下这样一个悲情的结局,除了行政审批周期过长、拟注资产盈利能力大变等常规原因致重组失败外,在股价远低于重组定增价格的背景下,也不排除ST黑化相关重组方有意‘自废’原资本运作计划。”

2010年12月21日,ST黑化发布公告称,根据与翔鹭石化等签署的重组协议,翔鹭股东按照证监会的相关规定对翔鹭2010年至2013年盈利预测作出了承诺和补偿安排,但由于本次重组的外部审批环节较多、周期较长,依目前进展看,将导致翔鹭股东在原有承诺基础上至少再延长一年承诺补偿期。而受国内外宏观经济形势变化的影响,加之行业的竞争不断加剧,翔鹭未来几年经营业绩的稳定性存在较大的不确定性,在此情况下延长承诺补偿期加重了股东的承诺义务。鉴于此,经翔鹭董事会确认,翔鹭与黑化所签署之系列重组协议至2011年12月31日即行终止,不再延期。

资料显示,ST黑化2010年12月31日公布重大资产重组方案,到2011年12月21日,公司股价如过山车,从复牌初的5.46元开始发力,一口气创下了15个涨停板的记录,并一路攀高至3月9日盘中的14.8元。此后半年,其股价震荡缩量回落之中,进入去年12月后回落明显加速,其中,8次被封死于跌停板,到2011年12月29日已跌至4.03元,且与重组异议股东的现金行权价4.75元相差较大。

基于此,翔鹭石化终止重组计划却使用了一个颇具玩味的措辞:“延长承诺补偿期加重了股东的承诺义务”。这在A股颇为罕见,因为相较成功借壳的巨大利益,大多数重组方均会选择增加承诺期限以延长重组协议有效期。这样来看,翔鹭石化还是一个比较“负责任”的重组方,但葫芦究竟卖的什么药,恐怕只有它自己最清楚了。因为经此一番折腾它并没有损失什么,唯一不爽的是现在的股价低于了重组异议股东的现金行权价。在当前的市况下,迫于流通股东行权压力,或许这也是没有办法的办法。

这让高位追涨的投资者损失极其惨重。股民老张就是其中一位。用他的话说,是被重组预期忽悠了。“我一直在关注它,因为重组方翔鹭石化前景总体来说还是不错的,加之2011年11月份ST黑化反弹时的强劲势头,我才买入了。可没想到却成了恶梦的开始。”北京股民老张对《中国联合商报》表示。可如今ST黑化的股价还不到老张9.2元买入时的一半。

就在老张的股价被腰斩的同时,重组方翔鹭石化此前一向稳健的主营产品价格也遭遇了大幅冲高回落的尴尬。据郑州商品交易所信息显示,翔鹭石化主营产品PTA的价格已从去年2月的最高点12108元/吨降至最近的8600元/吨。

但从近两年来的PTA价格走势和PTA行业产能看,翔鹭石化不愿延长有效期似乎对行业前景预测太过于悲观了。

数据显示,2010年初,PTA价格为8000元/吨左右,2010年11月,PTA价格一度上涨至11500元/吨的高位,但到去年12月初下跌至9000元/吨,随后又开始启动新一波上涨,2011年初已上涨至10600元/吨。

仅2010年1~7月,翔鹭石化实现归属于母公司所有者的净利润58281.02万元,接近2009年全年的净利润61694.21万元。即便用目前8600元/吨价格计,2011年全年的利润虽然同比2010年有所减少,但较2009年仍是大幅增长。

“石油和化工行业中,现在已经很少能找到不存在产能过剩的产品。与其他子行业相比,PTA算是比较好的投资标的。”东北证券分析师杨旭东对《中国联合商报》表示,“2010年,PTA行业产能为1556万吨,产量为1431万吨,进口657万吨,国内消费量1970万吨。”

值得一提的是,市场还盛传ST黑化股价的持续下跌,或许与重组厦门翔鹭石化的行政审批进展缓慢有关。去年12月21日,ST黑化公告称,翔鹭方面将就相关审批进展情况,在双方约定的终止时限去年12月31日前,相关协议是否续签函告该公司。

如果翔鹭方面2011年12月31日前仍然完不成行政审批,ST黑化将再次面临资产重组延期问题,甚至可能夭折。

这意味着,如果翔鹭方面在2011年12月31日前仍然不能完成行政审批,ST黑化将第二次面临重大资产重组延期问题。

显然,用外部行政审批进展缓慢来掩盖重组搁浅的原因似乎过于迁强。但不可否认的,重组方在股价远低于重组定增价格的背景下,或有意另择暴跌后更吸引力的新壳,或乐见自身股价继续走低后再重启可降低成本。这对于重组方来说是永远立于不败之地的,可那些仍在高位上站岗的股民来说只能认命了,只能愿自己趟上了这趟“混水”。