创业板一周个股点兵

http://msn.finance.sina.com.cn 2012-03-03 09:29 来源: 中证网

|

森远股份(300210)

总股本:7485万股

流通股本:1900万股

2011年每股收益:0.96元

限售股上市(2012年4月26日):279万股

公司主要从事新型公路养护机械的技术开发和制造,主要产品包括路面除雪和清洁设备、大型沥青路面就地再生设备和预防性养护设备。公司是新型公路养护机械行业的领先企业,是国内领先的能够提供全系列沥青路面就地再生技术解决方案,并具有工程施工技术支撑经验的设备制造商。

2011年,公司实现营业收入2.03亿元,同比增长52.3%;实现营业利润6697万元,同比增长61.5%;实现归属公司净利润6557万元,同比增长72.2%,基本每股收益(扣除)0.83元。2011年度分配预案:拟以每10股派发现金2元,资本公积金每10股转增8股。预计2012年至2014年实现每股收益为1.22元、1.70元、2.27元,对应动态市盈率为23倍、16倍、12倍。未来我国公路养护将步入高速发展期,公司作为国内龙头企业优势明显,给予“增持”评级。

|

通源石油(300164)

总股本:7920万股

流通股本:3886万股

2011年每股收益:0.99元

限售股上市(2012年9月30日):720万股

钻井业务是公司完善产业链长远规划的重要一环。在原有两台钻机的基础上,公司新增了两部包括4000米自有钻机设备的服务队伍,开拓青海油田市场。去年,公司完成作业14口井,收入3100万元。北美市场空间广阔,是公司未来重点的发展方向。经过多年的储备,公司去年实现了质的飞跃,在德克萨斯设立全资子公司,开拓运营北美市场。目前与当地多家石油公司谈判合作方案,2012年复合射孔有望在北美市场实现突破。

公司在复合射孔领域技术优势明显,储备多梯次的不同产品,未来将逐步市场化,毛利率有望进一步提升。其中,新一代多级复合射孔已在大庆油田规模化应用,增产效果更高。爆燃压裂升级改造也已经完成,并累计作业20多口井。提升压裂效果的同时,大大减少了环境污染。预计2012年至2014年全面摊薄每股收益分别为1.43元、1.83元和2.34元,对应前收盘价市盈率分别为22倍、17倍、13倍,维持“强烈推荐”。

|

龙源技术(300105)

总股本:1.58亿股

流通股本:3960万股

2011年每股收益:1.1元

限售股上市(2013年8月20日):11880万股

在火电基建速度放缓的不利条件下,公司抓住火电脱硝市场迅速发展的机遇,抢占市场先机,2011年低氮燃烧业务收入大幅增长90.98%。公司加大余热回收利用技术的推广,2011年锅炉余热利用产品实现收入2.97亿元,形成新的利润增长点。随着业务逐渐成熟,公司毛利率尚有提高空间。

2011年环保部发布了新的氮氧化物排放标准,并出台了0.8分/度的脱硝电价,国内脱硝市场呈现迅猛增长态势。公司低氮燃烧具备充足的市场空间。国内目前30万及以上机组超过2000台,炉内脱硝改造市场规模约300亿。低氮燃烧主要是方案设计,包括空气双尺度、燃料双尺度等技术,工程经验非常重要。公司在低氮燃烧方面具备多项专利技术,凭借与国电的关系,进入市场较早,工程经验丰富,已经形成技术、市场和品牌优势,将充分受益脱硝市场的启动。在低氮燃烧方面,预计公司未来将获得国电的大部分订单,以及国电以外市场30%左右的订单。公司凭借示范项目的良好效果,在余热利用方面大有可为。预计未来3年每股收益分别为1.76元、2.40元和3.45元,给予“增持”评级。

|

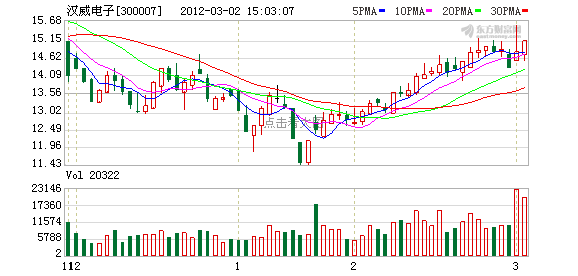

汉威电子(300007)

总股本:11800万股

流通股本:6115万股

2011年每股收益:0.55元

限售股上市(2012年10月30日):5683.9万股

公司是国内少数能生产电化学类传感器和红外光学类传感器的厂家,重点加大了在红外、激光技术的研究及开发力度,逐步将近年储备的红外、激光技术转化为产品。上述系列产品具有产品优势,有利于公司和行业竞争者形成不对称竞争,有助于公司对未来市场的开拓。未来几年,国内每年各行业使用红外原理气体检测仪器仪表的需求量将达到170万台(套),市场容量约为68亿元;使用电化学原理的气体检测仪器仪表的需求量将达400万台(套),市场容量约为56亿元。公司的传感器3至5年内将实现5亿元的收入。

公司近期发布2011年业绩预告显示,净利润出现同比40%以上的大幅增长,源自于公司在北京民用检测市场取得突破。业绩符合我们的预期。2012年,公司有望释放全部募投产能的80%,在研的多个项目和其他领域的拓展都在稳健推进,业绩高成长可期。公司志在成为以传感器为核心的物联网领先民族企业,正在从气体检测方案提供商向综合性物联网企业的转变。2011年至2013年,公司每股收益分别为0.53元、0.71元、1.02元,动态市盈率分别为23倍、17倍、12倍,估值优势明显,维持对公司“买入”评级。

提示:本文属于研究报告栏目,仅为机构或分析人士对一只股票的个人观点和看法,并非正式的新闻报道,本网不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。