江铃汽车:公司受益行业增长

http://msn.finance.sina.com.cn 2012-03-17 10:21 来源: 中证网

|

对于公司日前发布的2011年年报,我们解读如下:

营业收入逐季下滑,四季度环比微幅增长。公司营业收入与销量增速分别为10.7%、9%,二者走势基本一致。四季度整车销量环比增长2.6%,显示出下游需求环境开始小幅回升,对应的营业收入增速环比增长1.4%。

公司在轻卡、轻客、皮卡市场竞争力持续增强,SUV市场尚需培育。JMC品牌卡车、JMC品牌皮卡及SUV、全顺品牌商用车销量分别同比增长3%、13%、12%,JMC轻卡(包括皮卡)在轻卡市场占有7.2%的市场份额,比上年上升0.6个百分点。全顺及JMC品牌运霸面包车在轻客市场的占有份额为20.9%,比上年的占有份额增长约0.3个百分点。

净利润增速低于预期,四季度毛利率开始回升。扣除政府补助因素影响,2011年归母净利润仅同比增长约3.5%,增速低于营业收入增速,主要是盈利能力同比下滑。但四季度公司盈利能力已有所回升,目前公司毛利率已回升至2010年以来的平均水平。

下游需求改善和未来两年新项目投产为公司业绩增长提供动力。服务业税收改革试点和小微企业减所得税等措施都是对江铃汽车客户的重大利好,加速了物流卡车的更新需求,特别是对高端轻卡(轻客)需求。N350皮卡、N330SUV、N800卡车N351SUV自动挡车型等多个项目将在未来两年投产,有利于为公司带来新的业绩增长点和增强盈利能力。

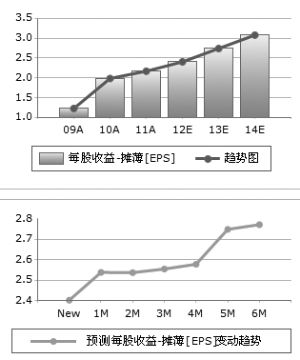

考虑到其下游城市物流行业的增长空间以及城市面临的环保压力,未来城市内用物流卡车和轻客存在强烈的排放升级需求,公司的柴油机系统依托福特的强大支持,竞争力突出,将最大受益行业增长。为此,预测公司2012-2014年EPS分别为2.60元、3.19元和3.93元,给予“强烈推荐”评级。