中原内配:出口扩张 产品升级

http://msn.finance.sina.com.cn 2012-03-17 10:39 来源: 中证网

|

中投证券 张镭(S0960511020006)

公司3月15日公告,以自有资金预投定增项目,缓解产品供求矛盾。我们认为该公告印证了公司出口订单旺盛、产能不足制约扩张步伐的判断。

公司技术领先、规模优势已成、下游客户稳定。公司长期专注于气缸套研发与生产,掌握材料配方、加工工艺等核心生产要素,产品性能优异,竞争力强,毛利率稳定在30%以上。同时,公司同步开发能力强,规模优势明显。优质的产品获得下游优质客户认可,保障公司长远发展。

海外市场向好,奠定公司增长25%。公司长期为通用、福特等北美主机厂提供乘用车气缸套,美国车市持续10%以上增长为其带来大量新增订单;欧洲客户配套产品稳步放量,带动需求快速提升。公司目前月订单达到350万只,全年有望超3500万只,增长25%。

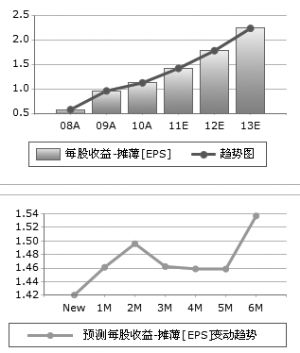

我们预计公司2011-2013年实现收入9.75、12.05和14.8亿元,归属于母公司净利润1.27、1.61和2.00亿元,2011-2013年EPS为1.37、1.74和2.16元,对应2011-2013年PE为18.7、14.8和11.9倍。我们看好出口扩张和产品升级给公司带来的成长机遇,未来两年净利润复合增速25%,给予公司2012年20倍估值和“强烈推荐”的投资评级。

上一篇:交通银行:再融资方案落地