中国化学:三大理由看好公司前景

http://msn.finance.sina.com.cn 2012-03-17 10:23 来源: 中证网

|

东兴证券 杨若木(S1480510120014)

2012年订单有望超预期、估值偏低以及煤化工业务上技术优势等,多种因素构成了我们看好公司发展前景的理由。

一季度收入同比增长率或远超去年同期。2月份新签订单与营业收入稳定,单月新签合同额46.89亿元,全部为境内合同,营业收入25.7亿元;对比1月份新签合同额61.06亿元、营业收入26.2亿元。考虑到春节放假对公司经营的影响,预计3月份收入38亿元,今年一季度收入90亿左右,比去年同期的68亿元增加32%;对比2011年一季度营业收入同比增长率只有4%,说明公司在2010-2011年快速增长的新签订单量开始转化为经营收入。2009-2011年的新签订单量与收入的比值分别为1.49、1.58、2.26,不仅可确保公司未来业绩保持稳定增长,而且单季度收入环比增长率应可持续提高。

煤化工仍是驱动公司订单与业绩快速增长的主要动力,2012年订单有望超预期。自煤化工进入规模化发展以来,公司业务进入快速发展通道;即将发布的煤炭深加工规划将使新型煤化工由示范期迈入升级示范阶段,公司作为国内化工设计与工程总承包的国家队,将受益于新增煤化工项目的批量释放。特别是,公司在传统煤化工及煤制油、煤制烯烃、煤制天然气等领域已有众多历史业绩,而且以自主研发或合作方式参与了煤制乙二醇、煤制芳烃等在国内商业化尚处于空白的新型煤化工项目,以上项目技术垄断性强,其它工程公司难以介入。

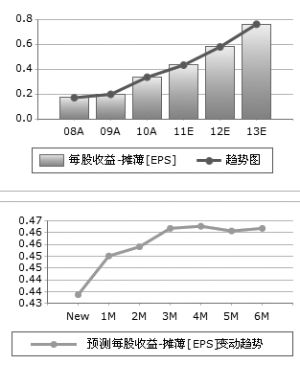

公司作为化工设计与工程承包的绝对优势型企业,以技术创新推动产业发展,业绩有望持续增长30%以上,2012年估值至少15倍较为合理。基于以上分析,预计公司2011-2013年的每股收益分别为0.46元、0.62元、0.82元,对应2011-2013年PE为14倍、10倍、8倍。维持“强烈推荐”评级。