知识产权质押为何“外热内冷”

http://msn.finance.sina.com.cn 2011-08-31 08:31 来源: 中国经济网

|

武汉全真光电科技有限公司日前以发明专利“硅基液晶微型显示装置中的纳米碳管技术”,与武汉农村商业银行光谷支行达成专利质押贷款协议,授信额度1亿元,实际放款1亿元。图为全真光电生产的第三代LCOS全高清电视。(资料图片)

|

|

|

|

从2006年到2011年,知识产权质押融资已走过了5年。当初提出的制约其发展的主要因素是否得到有效解决?是否探索出了一些行之有效的融资模式?还存在哪些亟待突破的瓶颈?今后将采取哪些有效举措,推进知识产权质押融资的良性发展?带着这些问题,记者对政府部门、中介机构和银行等相关机构进行了采访。

政策推动“知本”变“资本”

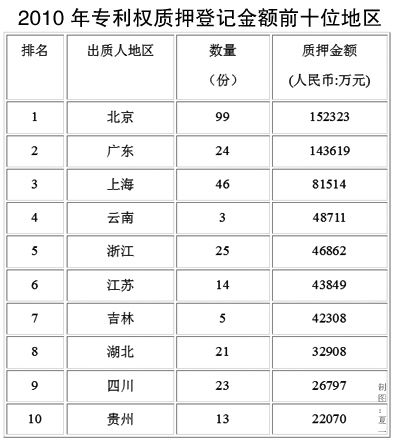

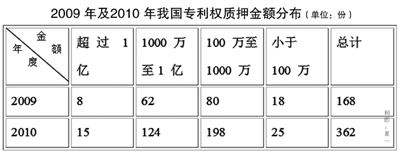

谈及这些年的知识产权质押融资,国家知识产权局专利管理司市场管理处处长王双龙直言,就一个字:“热”。他告诉记者,从2006年1月至2011年6月,全国已累计实现专利权质押3361件,质押金额达人民币318.5亿元(含外汇),质押金额年均增长近70%。

目前,全国近20个地区开展了知识产权质押融资试点、投融资服务试点及创建国家知识产权投融资综合试验区等试点工作。“这不是说只有这些试点城市在开展知识产权质押融资。”王双龙解释说。

今年4月,国内首个知识产权投融资服务联盟在长沙正式成立。长沙市知识产权局局长彭民安告诉记者:“近年来,长沙市在强化知识产权投融资服务政策引导、挖掘知识产权投融资资源、创新知识产权投融资服务方式等方面开展了一系列工作。”2009年2月,长沙市与中国人民银行长沙中心支行、中国银监会湖南监管局联合出台《关于促进专利权质押贷款工作的意见》,此举首开了地方政府与当地银行监管机构联合促进专利权质押贷款工作的先河。

“融资的每一个环节都少不了我们的工作,可以说,我们提供的是保姆式的服务。”彭民安对此颇为感叹。他介绍说:“为了解决贷给谁的问题,我们通过联合其他职能部门以及重点工业园区,培育知识产权优势企业和项目,通过‘中国长沙科交会’、‘中国专利周’等平台开展知识产权与资本对接活动,为金融机构挖掘优质资源;为了解决值多少的问题,我们积极推动贯彻落实《专利资产评估指导意见》,加强专利权评估指导,开展知识产权评估培训,促进专利权评估机构发展;为了降低融资风险,我们一方面与担保机构建立合作,建立风险分担机制,另一方面积极推动设立风险补偿专项资金,同时还积极培育专利权流转市场,畅通知识产权的变现渠道……”

目前,长沙市知识产权质押融资已累计有20笔,发放贷款金额1.8亿元,其中专利权质押最大的单笔贷款为1800万元。

“长沙的做法,比较有代表性。”接受采访的有关人士均表达了同样的看法。知识产权市场并不完善,银行对知识产权的评估、变现系统不信任;一些急需资金支持的中小企业,认为这种新型融资形式在现实中并不好用。因此,“政府主导型推进模式,是当前我国开展知识产权质押融资工作的现实选择。”连城资产评估公司董事长刘伍堂说。

仅0.17%的授权专利获质押融资

尽管各地热火朝天地推进知识产权质押融资,但同时也面临着一个冰冷的数字:2006年1月至2011年6月,全国累计实现专利权质押3361件,而差不多同期,我国累计授予专利权202.8万件。也就是说,只有0.17%授权专利成功在市场上“变现”,获得了信贷资金支持。

“由于企业本身原因及银行的严格要求,目前企业申请知识产权质押贷款的成功率确实不高。”刘伍堂说。

就银行而言,对风险有比较严格的监管要求。交通银行副行长钱文挥告诉记者,“中小企业信贷的高风险性,阻碍或者放缓了银行介入中小企业的步伐。”

(责任编辑:马常艳)

钱文挥介绍说,“知本”向“资本”的转变,首要的问题就是知识产权到底值多少钱。目前,我国虽然制定了无形资产评估准则,但可操作性较弱,随意性较强,同时,评估行业不成熟,评估市场混乱,影响了知识产权评估的质量和可信度。其次是知识产权价值不稳定,容易受技术进步、市场需求变化等各方面因素的影响,新的技术的出现可能使原有专利完全丧失价值。第三是由于国内知识产权意识普遍不高,知识产权转让市场相对狭小,知识产权的变现相对困难,变现成本也较高,一旦企业不能按期偿还贷款,商业银行难以像处置不动产那样,迅速通过拍卖、转让等方式收回资金。此外,由于知识产权相关法律、法规的不完善,遇到纠纷需要解决时,容易造成审判难、执行难等问题。

“如何有效防控知识产权质押贷款风险,是金融部门亟待破解的难题。”钱文挥介绍说。交通银行在多年的实践中,探索形成了“三种风险控制模式”:优选客户,从源头防范风险;借助合作机构(担保机构、评估机构、律师事务所、保险公司等),降低风险;多元化处置违约,化解风险。

然而,银行控制风险的这些举措,却让更多的科技型中小企业望而却步。是否符合宏观政策导向;是核心技术还是配套专利,技术先导性、成熟度、稳定性如何;企业是否拥有清晰的盈利模式;经营者的综合素质、企业核心管理层人员的素质以及技术研发团队的工作能力如何,能否确保“技术”变成利润等等,某个方面达不到要求,都有可能“被过滤”。

即使有幸被选中,中小企业还要承担评估费、担保费、反担保费等一系列成本,而获得的授信额度往往只有评估价值的20%至30%,对于有一定融资实力的企业来说,贷款额度不痛不痒,形如“鸡肋”。

经济成本、时间成本,成为中小企业质押融资的无法承受之重。企业与银行的“离心”,似乎成了一个难以解开的结,科技中小企业“穷得只剩专利”的现状,使得银行不得不采取多种举措防控风险,而中小企业对银行费时、耗力的评估,“小气”的信贷,想说爱你,实在是一件不容易的事。

风险管理别“画地为牢”

银行的担忧虽然制约了知识产权质押贷款业务的发展,但是,“毕竟这一块大蛋糕促使银行小心翼翼地触及这一领域。”王双龙表示,近年来,随着我国建设创新型国家战略目标的提出以及银行间竞争的加剧,开办知识产权质押融资业务势在必行。

王双龙告诉记者,知识产权质押融资进展缓慢还与我们对知识产权的认识有关,欧美国家对专利技术往往下意识地赋予比较高的价值,而我们则是更多地赋予风险。这一状况正在发生变化,2008年爆发的金融危机给金融机构上了生动的一课,那就是,高科技企业,尽管估值、变现风险大,但因其技术和产品的不可替代性,受经济波动的影响要比传统产业小。

与银行的小步前进相比,其他资本迈出的步伐相对来说要大得多。长沙市知识产权局局长彭民安告诉记者,目前,长沙市知识产权投融资服务成功对接95项次,投融资金额达到9.9亿元,其中风险投资、社会资本与知识产权对接75项,金额为8.1亿元,占投融资总额的82%。

“在银行惜贷、企业无奈现状下,建立风险投资或许是知识产权质押融资问题的最佳解决方案之一。”国家知识产权局专利管理司司长马维野曾表示。目前,已有一些银行在风险管理上进行了许多有益尝试。

钱文挥介绍:“做中小企业,前期调查耗时耗力,单笔盈利的数额又很低,在现行监管要求及考核体制下,确实难以推进。针对这种情况,交行北京分行确立了‘专业化服务,特色化经营’的发展思路,在北京地区成立了第一家中小企业专营机构――中关村园区支行。”

交通银行北京中关村园区支行行长王恺告诉记者,专营机构将不良贷款的容忍度提高至5%,在信贷人员尽职履责的前提下实行免责。这极大地调动了员工的工作积极性,有效推动了中小企业金融业务的发展。

目前,交行已有11家分行开办知识产权质押融资业务。在北京市,已累计发展知识产权融资客户100多户,发放贷款200多笔,金额20多亿元。在交行的支持下,先后有11家企业成功上市,步入快速成长通道。

从“规避风险”到“经营风险”的转变,交通银行的实践,给探索中的知识产权质押融资带来了新的思路。

(责任编辑:马常艳)