陕煤成立3年即冲刺IPO 绵阳基金等将获巨额收益

http://msn.finance.sina.com.cn 2012-02-20 14:38 来源: 证券市场周刊

通过股权置换、收购优质资产等一系列运作,成立仅三年的陕煤股份以高成长形象冲刺上市,绵阳基金、黄河矿业也将收获巨额投资收益。

【《证券市场周刊》记者 路金荣】作为闪烁在“黑金”煤炭行业皇冠上的明珠,陕西煤业股份有限公司(下称“陕煤股份”)煤炭地质储量可与中国神华(601088.SH,01088.HK)、中煤能源(601898.SH,01898.HK)比肩,上市后将成为A股第三大煤炭上市公司。

成立不到三年就冲刺A股主板发行上市,陕煤股份可谓快速。

2011年8月29日,成立于2008年12月的陕煤股份A股发行上市申请获得中国证监会发审委2011年第193次会议审核通过。招股说明书显示,陕煤股份本次拟发行不超过20亿股A股股票,发行后将在上海交易所挂牌交易。此次,陕煤股份计划募集资金172.51亿元,募集资金主要用于煤矿及配套设施建设、资源储备及补充公司营运资金。

通过发行审核后,陕煤股份上市步伐却缓了下来。2月15日,中国交建(601800.SH,01800.HK)A股发行启动,而其发行申请是于2011年9月28日获得证监会发审委2011年第216次会议审核通过的,比陕煤股份还晚了一个月。

中国交建此次发行不超过16亿股A股,发行价格区间为5-5.4元/股,募集资金不超过50亿元,发行股数与募集资金均较中国交建最初的计划大幅下调。此前,据中国交建A股发行申报材料显示,公司预计发行不超过35亿A股,募集资金不超过200亿元。

“起了个大早”,陕煤股份似乎却赶了个“晚集”,在先行者中国水电(601669.SH)、中国交建相继大幅下调融资额的背景下,后发者陕煤股份172.51亿元的计划融资额也将承受各方面的压力。

通过股权置换、收购优质资产等一系列运作,陕煤股份展现出高速增长的态势――2008-2010年,陕煤股份原煤产量复合增长率高达53%,主营收入及净利润复合增长率亦分别达到50%、72%,并在2011年通过发审委审核。

收获高速增长的还有绵阳科技城产业投资基金(有限合伙)(下称“绵阳基金”)与陕西黄河矿业(集团)有限责任公司(下称“黄河矿业”),两者在2010年通过股权置换成为陕煤股份的股东,上市后账面收益率有望超过300%。在绵阳基金与黄河矿业进入前后的7个月间,相关标的两个截至时点的财务报表出现了30多亿元的净资产差额。

上市后,陕煤股份的高速增长或将转为平缓增长。兴业证券发布的研究报告预计,因上市后短期内无新矿投产(上市前,依靠神府矿区新建矿井的投产,陕煤股份原煤产量实现快速增长),陕煤股份2011-2013年原煤产量增速分别为12%、8%和7%。

陕煤股东演变

陕煤股份成立于2008年12月23日,公司主要从事煤炭开采、经营、销售、加工和综合利用等业务,主导产品为优质动力煤、化工及冶金用煤,主要用于电力、化工和冶金等行业。

据招股书披露,截至2010年12月31日,陕煤股份煤炭地质储量达127.34亿吨,可采储量达85.01亿吨,进入2011年6月已经完成收购的小保当煤矿后,公司煤炭地质储量合计将达到174.07亿吨,可采储量达105.10亿吨,与国内已上市煤炭企业相比位列第三位。

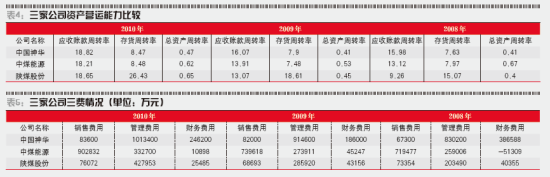

陕煤股份的煤炭资源分布于陕西省内的铜川市、渭南市、延安市、咸阳市及榆林市等县市,分为神府、榆横、黄陵、彬长和渭北5个矿区,共计29对矿井。公司2008年、2009年及2010年原煤产量分别为3608万吨、5648万吨和8436万吨,年复合增长率为52.91%,远超行业平均水平,2011年1-6月原煤产量达到4715万吨。

2008年12月12日,陕西省国资委做出《关于设立陕西煤业股份有限公司的批复》(陕国资改革发[2008]518号),同意陕西煤业化工集团有限责任公司(下称“陕煤化集团”)以评估后的煤炭主业经营性净资产和货币,陕煤化集团控股的陕西铜川煤业有限公司(下称“铜川煤业”)、陕西韩城煤业有限责任公司(下称“韩城煤业”)、陕西澄合煤业有限责任公司(下称“澄合煤业”)以评估后的煤炭主业经营性净资产,中国三峡总公司(现更名为中国三峡集团)、华能开发公司、陕西有色、陕鼓集团以现金出资共同发起设立。

其中,陕煤化集团出资62.66亿元,按66.50%的折股比例计算,持股41.67亿股,股比46.30%,铜川煤业、韩城煤业、澄合煤业以与煤炭业务相关的经营性资产(包括货币资金、实物资产及其他非货币资产)作为出资,出资额分别为28.67亿元、15.96亿元、2.34亿元,折股后股比分别为21.18%、11.79%、1.73%,三峡总公司、华能开发公司、陕西有色、陕鼓集团均以货币资金出资,折股后股比分别为10%、5%、3%、1%。

2010年9月30日,陕西省国资委下发文件(陕国资产权发[2010]364号)称,为有利于陕煤股份的上市工作,优化陕煤股份的股权结构,陕西省国资委同意陕煤化集团与绵阳基金、黄河矿业、中国信达资产管理股份有限公司(下称“信达”)四方初步达成的“所属债转股公司股权重组方案”。

绵阳基金等三方以部分股权无偿让渡给陕煤化集团为条件,铜川煤业、韩城煤业、澄合煤业三个债转股公司从陕煤股份退出,并注销。同时,将绵阳基金、陕煤化集团间接持有陕煤股份股权通过协议方式变为直接持有。

2010年10月28日,陕煤化集团、绵阳基金、黄河矿业、信达签订了《关于陕西煤业化工集团有限责任公司所属债转股公司股权重组的四方置换协议》,约定:绵阳基金以其持有的铜川煤业7.45亿元的出资额(占注册资本的38.83%)、韩城煤业6.31亿元的出资额(占注册资本的44.19%)、澄合煤业1.47亿元的出资额(占注册资本的43.46%)、陕西渭河重化工有限责任公司(下称“渭河重化工”)1.27亿元的出资额(占注册资本的19.36%)、陕西华山化工集团有限公司(下称“华山化工”)3.60亿元的出资额(占注册资本的87.46%)置换陕煤化集团持有的陕煤股份5.85亿股股份(占总股本的6.5%)。

黄河矿业以其持有的渭河重化工1.84亿元的出资额(占注册资本的28.18%)置换陕煤化集团持有的陕煤股份1.35亿股股份(占总股本的1.5%)。

信达公司其持有的渭河重化工2.46亿元的出资额(占注册资本的37.57%)置换陕煤化集团持有的陕煤股份1.80亿股股份(占总股本的2%)。

上述绵阳基金、黄河矿业和信达公司置出和置入股权价值的尾数差额合计136.37万元,由绵阳基金、黄河矿业以现金向陕煤化集团补齐;各方持有的置换股权以2010年3月31日为基准日进行评估。

通过上述置换,陕煤化集团、绵阳基金通过韩城矿业等三家债转股公司间接持有陕煤股份的股权,通过无偿划转与协议转让相结合的方式,变为陕煤化集团、绵阳基金、黄河矿业、信达分别直接持有,其中陕煤化集团24.7%、绵阳基金6.5%、信达2%、黄河矿业1.5%。

2010年10月29日,铜川煤业、韩城煤业和澄合煤业依据陕国资产权发[2010]364号文件批复及上述四方协议在陕西省工商局完成变更登记,变更为陕煤化集团全资子公司。

陕煤化集团则在股权重组后将对铜川煤业、韩城煤业和澄合煤业三家债转股公司完成注销手续。

2010年11月3日,陕煤化集团与铜川煤业、韩城煤业和澄合煤业签订了《无偿划转协议》,约定将铜川煤业持有的陕煤股份19.06亿股股份(占股份总数的21.18%)、韩城煤业持有的陕煤股份10.61亿股股份(占股份总数的11.79%)、澄合煤业持有的陕煤股份1.55亿股股份(占股份总数的1.73%)以2010年10月31日为基准日划转给陕煤化集团。上述股权重组完成后,陕煤化集团持有陕煤股份63.90亿股,持股比例为71%。

至发行前,陕煤股份股东及持股未再发生变化,其中绵阳基金、黄河矿业分别持股5.85亿股、1.35亿股,持股比例为6.5%、1.5%。

绵阳基金、黄河矿业进入

铜川煤业、韩城煤业、澄合煤业以及渭河重化工、华山化工均为2001-2005年间通过债转股方式改制组建的大型国企,信达和中国华融资产管理公司(下称“华融”)在公司注册时同时进入。其中,华融入股5家公司的4家,而信达入股5家。

以韩城煤业为例,该公司成立于2003年3月28日,由韩城矿务局整体改制而成。

2002年8月2日,陕西省经济贸易委员会下发给陕西省煤炭工业局的一份文件显示,韩城煤业注册资本为15.41亿元,按1:1比例折合总股本15.41亿股。其中,韩城矿务局以生产经营性资产8.89亿元(含采矿权价值)出资,持股8.89亿股,占总股本的57.70%;信达以债转股资产5.29亿元出资,持股5.29亿股,占34.32%;华融以债转股资产1.23亿元出资,持股1.23亿股,占7.89%。

2003年3月13日,韩城矿务局上报给陕西省煤炭工业局的文件中披露,在韩城煤业的组建中,因韩城矿务局、信达、华融三方对采矿权的处置有不同意见,协商后达成了采矿权暂不进入韩城煤业。

调整后,韩城煤业最终注册资本为14.28亿元,出资结构变为:韩城矿务局出资7.76亿元(不含采矿权价值),信达出资5.29亿元,华融出资1.23亿元,持股比例分别为54.36%、37.03%、8.61%。其中,韩城矿务局的出资全部为省级国家资本金。根据有关政策规定,韩城煤业的国家资本由陕西省煤炭工业局持有。

韩城煤业成立后不久,信达及华融即有意通过股权转让退出上述几家公司。媒体报道称,根据西部产权交易所2004年3月31日来自西洽会投资洽谈部的信息,华融和信达就曾欲转让持有的澄合煤业、韩城煤业等股权,但最终无果而终。

6年后,2010年8月,信达及华融先后在北京金融资产交易所将上述公司股权分别打包出售。

其中,信达处置的资产包包括铜川煤业4.93亿元出资额(占注册资本的25.69%)、韩城煤业5.08亿元出资额(占注册资本的35.58%)、澄合煤业0.94亿元出资额(占注册资本的27.87%)、渭河重化工0.79亿元出资额(占注册资本的12.11%)、华山化工3.57亿元出资额(占注册资本的86.60%),合计17.15亿股(金额17.15亿元);拟挂牌底价分别为3.74亿元、3.93亿元、0.26亿元、4.52亿元、0.59亿元,合计13.04亿元。

其中,铜川煤业、韩城煤业、澄合煤业挂牌价格平均每股净资产分别为0.76元、0.77元、0.28元。

华融处置的资产包包括铜川煤业2.52亿元出资额(占注册资本的13.14%)、韩城煤业1.23亿元出资额(占注册资本的8.61%)、澄合煤业0.53亿元出资额(占注册资本的15.59%)、渭河重化工2999万元出资额(占注册资本的4.58%)。

信达称,根据与北京金融资产交易所协商意见,本次转让可接受联合受让方式,但联合受让主体不得超过两家。

据媒体报道,信达还对接盘人的资质提出了要求,在出售公告中称,意向受让方若为法人应为2009年12月31日经审计的净资产在500亿元以上的国有或国有控股企业法人;若意向受让方为非法人机构,应为管理资产规模在50亿元以上的产业投资基金。

绵阳基金就是能达到此要求的少数产业基金之一。

陕煤股份招股书显示,绵阳基金是于2008年12月16日设立的有限合伙企业,基金管理公司为中信产业投资基金管理有限公司,目前共有38名合伙人,其中普通合伙人1名,有限合伙人37名,合伙人包括全国社保基金、中信证券、泛海控股、联想控股等机构。截至2010年12月31日,绵阳基金的总资产为63.73亿元,2010年度净利润为1.74亿元。

华融对交易对象未做出具体限制,只要求是在“中国境内注册的,合法有效存续的境内国有、国有控股企业法人或具有受让能力的其他组织机构。”

随后,绵阳基金与黄河矿业组成的联合体受让了信达的资产包。2010年9月6日,信达与绵阳基金、黄河矿业签署股权转让协议,绵阳基金以9.88亿元受让了信达对铜川煤业、韩城煤业、澄合煤业、渭河重化工、华山化工的出资额,其中渭河重化工出资额为0.79亿元(占注册资本的12.11%)。

黄河矿业以3.16亿元受让了信达对渭河重化工1.84亿元的出资额(占注册资本的28.18%)。

资料显示,黄河矿业是以煤为基础,集采煤、洗煤、煤焦、煤化工、煤电为链条的煤炭循环产业和以冶炼、机械加工为衔接的非煤产业于一体的大型民营企业。2009年,黄河矿业总资产达到50.17亿元,当年实现销售收入50.57亿元。

在此次股权受让前,黄河矿业已与陕煤化集团展开合作。陕煤股份招股书显示,2008年1月31日,黄河矿业与陕煤化集团全资子公司蒲白矿务局合资组建建新煤化,前者持股49%。此外,陕煤股份旗下的运销集团还与黄河矿业签署煤炭买卖合同,2011年前者向后者提供合计120万吨混煤。

2011年9月7日,国家环保部公示的陕西黑猫焦化股份有限公司(下称“黑猫焦化”)上市环保核查技术报告书披露,黑猫焦化控股股东为黄河矿业。在黑猫焦化由有限责任公司变更设立股份公司前后,公司股东发生变更,创始股东景德镇焦化退出,陕煤化集团通过认购增发14000万股的方式成为黑猫焦化的第二大股东。景德镇焦化和陕煤化集团都拥有国资背景。

2010年9月15日,华融与绵阳基金签署股权转让协议,后者以3.52亿元的价格受让了前者对铜川煤业、韩城煤业、澄合煤业、渭河重化工出资额的资产包。

股权转让后,绵阳基金分别持有铜川煤业、韩城煤业、澄合煤业38.83%、44.19%、43.46%的股权。

随后,通过股权重组,绵阳基金、黄河矿业分别以13.4亿元、3.16亿元的代价从而直接持有陕煤股份5.85亿股、1.35亿股(招股书中,两家股东承诺上市后锁定36个月),持股比例为6.5%、1.5%。折算后,绵阳基金、黄河矿业持股成本分别为2.29元、2.34元。

目前,中国神华、中煤能源的A股市盈率为12-13倍。按照兴业证券的预计,陕煤股份2011年每股收益将达到0.78元,给予13倍PE估值,则合理股价为10.10元。照此计算,陕煤股份在2012年上市后,绵阳基金、黄河矿业持股账面市值或将分别达到59.08亿元、13.64亿元,在不到两年的时间内账面增长率就或将超过300%。

公司注销与净资产差额

2010年11月3日,陕煤化集团作为铜川煤业、韩城煤业、澄合煤业的唯一股东,决定三家解散,停止营业并进行清算,并成立公司清算组,清算组成员由陕煤化集团指定的代表组成。

2010年11月4日,铜川煤业、韩城煤业、澄合煤业清算组通知公司债权人申报债权,并于当日在《陕西日报》公告。

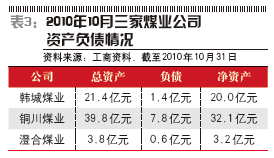

其中,铜川煤业的清算报告显示,截至2010年10月31日,铜川煤业资产总额为39.84亿元,负债总额为7.79亿元,净资产为32.05亿元。韩城煤业清算报告显示,截至2010年10月31日,韩城煤业资产总额为21.43亿元,负债总额为1.40亿元,净资产为20.03亿元。

清算后,铜川煤业、韩城煤业、澄合煤业将按以下顺序对债务进行清偿:首先是清算费用;其次为所欠职工工资、社会保险费用和法定补偿金,分别由陕煤化集团全资企业――铜川矿务局、韩城矿务局、澄合矿务局负责支付;再次为其他债务,也将由上述三家矿务局负责偿还。

债务清偿后,截至2010年10月30日,铜川煤业、韩城煤业剩余财产分别约32.05亿元、20.03亿元,全部归陕煤化集团所有。

而仅仅在7个月前,即在解决陕煤化集团所属债转股公司股权重组问题时,铜川煤业、韩城煤业、澄合煤业三家公司截至2010年3月31日的资产总额、负债总额及净资产数额却与清算时的数额相差甚大。

陕西省国资委下发的一份文件显示,根据西安正衡资产评估有限公司出具的评估报告,于评估基准日2010年3月31日,铜川煤业总资产账面原值、评估价值分别为66.15亿元、68.79亿元,评估增值率为3.99%;净资产账面原值、评估价值分别为11.97亿元、14.55亿元,评估增值率为21.56%。

根据北京天健兴业资产评估有限公司出具的评估报告,于评估基准日2010年3月31日,韩城煤业总资产账面原值、评估价值分别为23.06亿元、25.97亿元,评估增值率为12.61%;净资产账面原值、评估价值分别为8.15亿元、11.05亿元,评估增值率为35.69%。

根据中宇资产评估有限责任公司出具的评估报告,于评估基准日2010年3月31日,澄合煤业总资产账面原值、评估价值分别为3.28亿元、4.24亿元,评估增值率为28.94%;净资产账面原值、评估价值分别为-107.08万元、0.94亿元,评估增值率为28.94%。

上述评估结果获得了陕西省国资委的核准。该文件显示:“(评估结果)不得用于本次评估目的以外的其他经济行为,2011年3月31日起失效。”

此外,根据中宇资产评估有限责任公司出具的评估报告,于评估基准日2010年3月31日,陕煤股份总资产、净资产的评估价值分别为285.27亿元、211.07亿元,评估增值率分别为41.51%、23.18%。

按照截至2010年3月31日的评估报告与截至2010年10月31日清算报告所显示的净资产数据,短短的7个月间,铜川煤业、韩城煤业、澄合煤业净资产(账面)前后分别相差11.9亿元、20.1亿元、3.2亿元,前一个基准日较后一个基准日合计少了约35.2亿元,即使按照评估净资产值计算,也相差约28.7亿元。

以铜川煤业为例,截至2010年10月31日的资产负债表显示,其年初净资产余额与期末净资产余额分别为32.10亿元、32.05亿元,均远远高出于评估基准日2010年3月31日11.97亿元的净资产账面原值及14.55亿元的净资产评估值。而其两个时点的实收资本均为19.18亿元,也高于期间评估基准日的净资产账面原值及评估值。

同时,于评估基准日2010年3月31日,铜川煤业的负债总计账面原值与评估价值分别为54.18亿元、54.24亿元;而截至2010年10月31日的资产负债表显示,其年初负债总计与期末负债总计却分别只有11.24亿元、7.79亿元。

陕煤股份董秘张茹敏对《证券市场周刊》记者表示,陕煤化集团拿陕煤股份10%的股权与绵阳基金、黄河矿业做股权置换,这是一个很复杂的过程。如果单独分离来看,数字肯定是不对的,这几家煤业公司资产很大,除了煤炭外,还有建筑施工等业务,总资产约60亿元,但涉煤资产可能只有30多亿元,而陕煤化集团整合时,做的只是煤炭板块。

在2010年3月31日至2010年10月31日的7个月时间内,一系列运作环环相接――信达、华融将包括铜川煤业、韩城煤业、澄合煤业股权在内的资产包挂牌处置,绵阳基金、黄河矿业入场,铜川煤业、韩城煤业、澄合煤业与陕煤股份股权重组。随后,铜川煤业、韩城煤业、澄合煤业被注销。

矿业公司与煤业公司

在陕煤股份成立后仅7天,即2008年12月31日,陕煤股份成立了陕西陕煤铜川矿业有限公司(下称“铜川公司”)、陕西陕煤韩城矿业有限公司(下称“韩城公司”)、 陕西陕煤澄合矿业有限公司(下称“澄合公司”)等数家公司。

其中,铜川公司、韩城公司、澄合公司均是陕煤股份以其位于铜川市、韩城市、澄城市的相关经营性资产设立的全资子公司。此时,作为陕煤股份股东的铜川煤业、韩城煤业、澄合煤业亦同时存续。

有业内人士表示,煤业公司作为陕煤股份的股东,以与煤炭业务相关的经营性资产(包括货币资金、实物资产及其他非货币资产)作为出资,转化为对陕煤股份的长期股权投资,如铜川煤业的出资额为28.67亿元,其对应的长期股权投资即为28.67亿元。陕煤股份成立后,以经营性资产成立了铜川公司等公司。

据陕煤股份投资者公共关系部的工作人员透露,陕煤股份成立之初,作为发起人的韩城煤业、铜川煤业、澄合煤业把相关煤炭经营性资产投入到上市公司,除了煤炭业务外,还有其他业务。为了把好的资源放到上市公司,也为了避免以前的一些纠纷、债务、担保等问题影响到公司上市。因此,股份公司成立后,即全额出资成立了矿业公司,相应煤业公司的采矿权等注入到新成立的矿业公司,然后再把煤业公司清算。

张茹敏表示,矿业公司是股份公司成立的子公司,煤业公司是股份公司的股东,煤炭经营资产放到了股份公司里面,当时煤业公司经营性资产和矿业公司的经营性资产有相同之处。

以韩城公司为例,陕煤股份以公司位于韩城市的相关经营性资产设立全资子公司韩城公司,注册资本为12.28亿元。

根据中宇资产评估有限公司出具的资产评估报告书,截至2007年12月31日,陕煤股份所持位于韩城市的煤炭经营性资产清查调整后总资产账面价值为20.56亿元,净资产账面价值为11.98亿元;评估后总资产评估值31.06亿元,净资产价值19.97亿元。

在韩城公司成立时,陕煤股份将张家峁矿业的股权投入进去。而张家峁矿业是由韩城矿务局与神木县国有资产运营公司共同出资组建的,韩城矿务局持有55%的股权。陕煤股份设立时,陕煤化集团以其全资子公司韩城矿务局拥有的该公司股权投入陕煤股份。

韩城煤业的财务报表显示,在韩城矿业成立的当年,即2008年,公司营业额为21.54亿元,净利润为1.95亿元。而至2009年,公司营业额迅速减至5653.60万元,净利润亏损896.78万元,业务似乎出现了快速萎缩。同时,韩城煤业2009年的负债却大幅增长,由年初的6256.13万元增至年末的1.12亿元。

2009年,虽然煤炭行业整体利润增速下滑,如中国神华的营业收入、净利润增长率分别由2008年的30.48%、21.82%下滑至13.24%、19.16%,但韩城煤业的下滑速度仍远超出行业平均水平。

一位煤炭行业分析师表示,近几年煤炭行业趋势处于上升阶段,煤炭企业出现亏损的可能性比较小。

矿业公司成立后,陕煤股份进行了一系列资产收购。如,2009年12月29日,陕煤化集团将韩城矿务局无偿划转的桑树坪煤矿的采矿权转让给韩城公司;2010年12月,陕煤股份旗下的铜川公司、澄合公司等收购了陕煤化集团下属七家煤矿公司股权。

2011年6月11日,在冲刺上市前夕,陕煤股份董事会同意公司收购陕煤化集团持有的小保当公司60%的股权。当日,陕煤股份即与陕煤化集团签订了股权转让协议。中宇评估公司出具的评估报告显示,小保当公司于评估基准日2011年3月31日的账面净资产为12亿元,评估值为12.27亿元,评估增值率为2.29%。

招股书显示,小保当煤矿地质储量为46.7亿吨,可采储量为20.1亿吨,完成收购后,陕煤股份地质储量由127.34亿吨升至174.07亿吨,可采储量由85.01亿吨升至105.10亿吨。小保当煤矿设计产能2400万吨/年,建成后有望成为世界最大的井工矿之一。

通过对优质资产的收购,陕煤股份成立以来煤炭产量持续上升,2008-2010年煤炭产量从3608万吨增长到8436万吨,年复合增长率达52.91%,远超行业平均水平。2011年1-6月原煤产量达到4715万吨,产量规模与所有国内已上市煤炭企业相比位列第三位。

兴业证券报告认为,在陕煤股份原煤产量的高速增长中,神府矿区原煤产量增长贡献最大,2010年原煤产量达到3849万吨,较2008年增长3472万吨。未来三年,陕煤股份原煤增量主要来自于三个部分:已投产矿井的产能释放、新矿投产、外购煤矿的新增产量。而目前陕煤股份在产煤矿大部分已经达产,未来产量增速有所放缓;在建煤矿产能释放则需等到2013年;外购煤矿产能规模较小。

兴业证券预计,陕煤股份未来三年产量增速将有所放缓,2011-2013年产量增速为12%、8%、6%,权益产量增速为12%、8%、7%。

链接:

煤炭三巨头之比较

本刊记者 路金荣/文

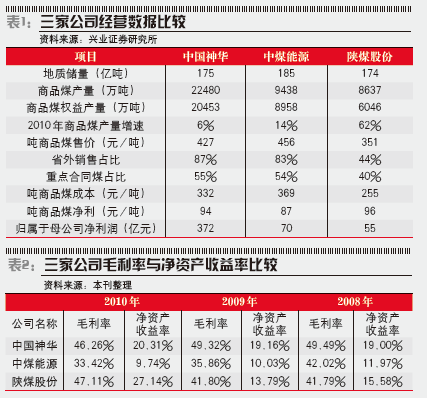

作为陕西省最大的省属煤炭企业,陕煤股份主要从事煤炭采选、加工和综合利用等业务,主要生产优质动力煤。目前,陕煤股份煤炭地质储量174亿吨,可采储量105亿吨,位居国内煤炭上市公司前列。

2008-2010年,陕煤股份原煤产量高速增长,权益原煤产量分别为3150万吨、4355万吨和5927万吨,复合增长率73%;收入分别为140亿元、175亿元和317亿元,复合增长率50%;净利润分别为19亿元、22亿元和55亿元,复合增长率72%。

与中国神华、中煤能源两家煤炭公司相比,陕煤股份的储量可与前两者比肩,产量相对较小但过去三年成长性突出,然而未来三年产量增速或将放缓。

中国神华、中煤能源、陕煤股份三家公司主要生产的煤炭品种均为动力煤,矿区所在地也是中国煤炭资源排名前三的内蒙古自治区、山西和陕西。截至2010年末,中国神华、中煤能源煤炭资源储量为179.96亿吨、185亿吨;截至2011年6月,陕煤股份煤炭资源储量达到174.07 亿吨。

其中,中国神华是中国最大的煤炭公司,主要煤炭储量煤层埋藏浅、倾角小、煤层较厚、地质状况稳定、地质构造简单,且大多数煤层瓦斯含量低,这些条件非常有利于开发和经营大型煤矿,有利于采用高度机械化的长壁综采和连采掘进的方法,单位产能的投资规模和经营成本相对较低,经营效率和安全性较高。

同时,中国神华拥有煤炭-铁路-港口-航运-电力-煤炭代购代销等上下游整合业务。中国神华的收益比较稳定,因为电价的波动极小,而煤价的波动可以被因为上下游一体化而抵消。2008-2010年,公司毛利率维持在46%-49%的高位,净资产收益率维持在20%左右,波动较小。

按产量计,中煤能源是中国第二大煤炭公司,产量规模约为中国神华的一半。公司所拥有的平朔矿区是中国最大的动力煤产品出口基地之一,动力煤质量优良,具有热值高和灰熔点高的特点,且地质条件有利,开采效率很高。近年来,中煤能源获取资源的速度迅猛,资源储量已经超过神华。

三家公司中,中煤能源的毛利率与净资产收益率最低,毛利率在33%-42%之间,波动幅度较大,净资产收益率约10%左右,只有中国神华的一半。中煤能源毛利率之所以较低,是因其煤炭装备制造业、焦化业务和其他业务的毛利率都很低,只有不到20%。而中国神华的电力业务、铁路业务的毛利率都很高,分别达到25%、60%。

陕煤股份的毛利率与净资产收益率位于中国神华与中煤能源两者之间,毛利率稳定在40%以上,但净资产收益率却波动较大,2009年、2010年分别为13.79%、27.14%。另外,上市后,随着股本的扩大,陕煤股份的净资产收益率将在短期内被摊薄。

从煤炭产量看,陕煤股份增长最快,中煤能源次之,中国神华已进入平稳增长期,增速最慢。然而,从营业收入、净利润增长率来看,陕煤股份基数较小,增长最快,中国神华却较中煤能源更为稳定。

2008-2010年,中国神华营业收入增长率分别为30.48%、13.24%、25.35%,中煤能源营业收入增长率分别为45.09%、2.77%、32.64%;中国神华净利润增长率为21.82%、19.17%、22.34%,中煤能源净利润增长率为3.69%、11.25%、6.73%。

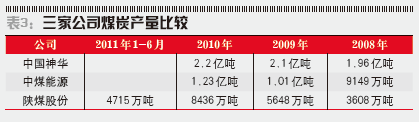

在资产营运能力方面,中国神华总资产的周转能力有所加快,主要得益于应收账款和存货的周转能力均有所改善,但因由于其盘子大产业链长,造成一些指标不是那么的理想。中煤能源在2009年总资产周转率有所下降,主要有一部分是因为受存货周转率下降的原因,2010年稍有所改善。目前来看,由于陕煤股份是拟要上市的公司,资产比较优良,在三家公司中,资产周转指标最好。

三家公司中,中煤能源销售费用最高,其次是陕煤股份;中国神华管理费用和财务费用最高,其次是陕煤股份。中煤能源的销售费用为何如此之高?查阅明细表发现,中煤能源的运输费和港杂费是一笔很大的成本,2010年期间运输费用达74亿元,港杂费达10亿元,相比三家企业,中煤能源的运输成本比较大些。

中国神华和中煤能源下游用户大部分为南方用户,矿区在北方的内蒙、山西、陕西等地,途中运输要经过铁路运输和水路运输,中国神华有自己的铁路专列,黄骅港是自己公司旗下的煤炭港口,运输能力完全可供公司运输,而中煤能源在这点上逊色很多,虽然煤炭售价大约都在420元/吨,中煤能源在成本上不占什么优势,运输方面没有控制权。并且中煤能源主要资源在山西,同比山西还有其他五大煤炭集团竞争运力。

相对于中煤能源,陕煤股份要比较好些,运输是煤炭运输的最主要的瓶颈,陕西省运输方面比山西相对较差,比内蒙古相对好些,陕煤股份是地方企业,重组整合后,就这么一家大型煤炭企业,运输方面不存在什么竞争,且陕煤股份省外销售占比较低,一定程度上减轻了运输的压力。